「会社の設備投資を考えているけど、中小企業成長加速化補助金を使えるのか分からない…」

そんな疑問を持っている事業者の方に向けて、本記事では中小企業成長加速化補助金の補助対象となる経費を詳しく解説します。中小企業成長加速化補助金は、売上高100億円を目指す中小企業の成長を支援する制度ですが、補助対象のすべての支出が認められるわけではありません。

本記事を読めば、どのような用途で中小企業成長加速化補助金を活用できるのかが明確になり、申請準備をスムーズに進めることができるでしょう。 ぜひ最後までチェックしてください。

監修者

松山市の税理士 越智聖税理士事務所代表。株式会社聖会計代表取締役社長。税理士。

経済産業省認定経営革新等支援機関

越智聖税理士事務所は平成27年4月に松山で開業した、主に中四国全域の中小企業の皆様をご支援している会計事務所である。会計・税務はもちろんのこと、お客様のお悩み事を解決する総合的なコンサルティング、緻密な経営診断にもとづく経営コンサルティングなどを得意としている。前職において関与先の上場支援、多くの業種の税務経営支援、相続税、事業承継対策に従事し、12年の実務経験を経て独立開業。現在、職員6名の体制でお客様を支援。

事業再構築補助金の書類確認など多岐にわたる業務に対応ができる。圧倒的な実績を持つ認定経営革新等支援機関として多くの事業者を支援。愛媛県内で事業再構築補助金の採択率が税理士、会計士、中小企業診断士などの中で5位になる。四国税理士会松山支部所属。

高齢化社会の要請である介護事業経営支援にも取り組み、新規事業立ち上げから財務体質改善、集客アドバイスなど、さまざまなサービスを提供。また、様々な業種に対応し、建設業、飲食業、不動産業、社会福祉法人、酪農業、さらには漫画家、芸能関係などの珍しい業種にも対応している。仕事のほとんどがお客様や他士業の先生からの紹介となっている。現状では80%が紹介で、それ以外は直接の依頼や、ネットでの集客である。税理士業務以外の仕事(保険、法人設立、建設業許可など)は、提携している専門家の方に積極的に依頼し、お客様へのサポート体制の拡充を図っている。顧問先が黒字になるように、出来上がった試算表を基に徹底的に分析して改善すべき点を指摘。また、多くの業種を取り扱っていて、周りの業界のヒアリング調査も実施。これにより、一般的には7割が赤字企業といわれるなか、当事務所の顧問先の黒字率は6割を超える。

【他媒体での監修事例】

・UPSIDERお役立ち記事にて記事監修

さまざまな対象経費に使える中小企業成長加速化補助金について

中小企業成長加速化補助金は、2024年6月に新設された、売上高100億円を目指す成長志向型の中小企業を支援する新たな補助金制度です。事業者の大規模な設備投資や事業拡大を後押しし、生産性向上や競争力強化を目的としています。

補助金を最大限に活用するためには、事前の準備が重要です。詳細な公募要領が出るまでに、現時点では「GビズID」の取得を済ませておくことや、売上高100億円を目指す宣言の準備、補助金を活用するための資金計画を練ることがおすすめです。

特に、補助金は事業完了後に支給されるため、つなぎ融資の必要性も考慮し、金融機関への事前相談を進めておくとスムーズです。申請時に必要な事業計画の作成や、資金調達の準備を早めに進めることで、採択後の資金繰りも安定させることができます。

次に、中小企業成長加速化補助金の補助金額について詳しく見ていきます。

参考:中小企業成長加速化補助金 – 飛躍的成長を目指す中小企業の設備投資を補助します!

さまざまな対象経費に使える中小企業成長加速化補助金について

中小企業成長加速化補助金の補助金額

中小企業成長加速化補助金は、売上高100億円を目指す企業の成長を支援する大規模な補助金であり、過去の中小企業向け補助金と比較しても高額な支援が受けられる点が特徴です。

補助金額について

- 補助上限額:最大 5億円

- 補助率:1/2以下

- 補助事業の実施期間:交付決定日から 24か月以内

補助金額の上限額である5億円を受け取るには、補助対象経費として最低でも10億円以上の投資が必要です。そのため、ある程度の自己資金や融資を活用しながら、成長を見据えた大規模な設備投資を行う企業が主な対象となります。

これまでの補助金制度と比較してみると、中小企業成長加速化補助金は大規模な投資を伴う事業向けの支援制度であり、小規模な事業や設備更新のための投資には適していません。

過去の補助金制度との比較

| 補助金名 | 補助上限額 | 補助率 |

|---|---|---|

| ものづくり補助金 | 1,250万円~5,000万円 | 1/2または2/3 |

| 事業再構築補助金 | 最大1.5億円(成長枠) | 1/3~2/3 |

| 大規模成長投資補助金 | 最大50億円 | 1/3〜1/2 |

| IT導入補助金 | 最大450万円 | 1/2〜3/4 |

| 中小企業成長加速化補助金 | 最大5億円 | 1/2 |

現時点では、補助金の詳細な審査基準や採択のポイントは未発表ですが、今後の公募要領の発表でより具体的な要件が明らかになると考えられます。補助金を活用したい企業は、最新情報を確認しながら、早めに事業計画の作成を進めることが重要です。

次に、中小企業成長加速化補助金の補助事業の要件について詳しく解説していきます。

中小企業成長加速化補助金の補助事業の要件

中小企業成長加速化補助金を申請するには、一定の要件を満たしていることが必須です。本補助金は設備投資支援ではなく、売上高100億円を目指す中小企業の成長を後押しすることを目的としているため、他の補助金制度と比べても厳しい要件が設定されています。

① 補助対象経費のうち投資額が1億円以上(税抜き)であること(※1)。

② 補助金の公募の申請時までに補助事業者の 100 億宣言(※2)が 100 億宣言ポータルサイトに公表がされていること。なお1次公募においては、補助金の公募の申請と併せて100 億宣言の申請を行うこと(※3)。

③ 一定の賃上げ要件を満たす今後5年程度の事業計画を策定すること。(賃上げ実施期間は補助事業終了後3年間(賃上げ要件の詳細は下記参照))

④ 日本国内において補助事業を実施すること。

引用:中小企業成長加速化補助金 公募要領

申請前に必ず上記の要件を満たせているかどうか確認しましょう。

次に、中小企業成長加速化補助金の対象経費について詳しく解説していきます。

参考:中小企業成長加速化補助金 – 飛躍的成長を目指す中小企業の設備投資を補助します!

中小企業成長加速化補助金の対象経費

本記事を読まれている事業者の方の中には、「新しい工場を建設したい!」、「DX化を進めるためにソフトウェアを導入したいけど、何が対象か?」、「自動化設備を導入して生産性を向上させたいが、補助の対象になるのか…」と具体的な活用方法について悩まれている方も多いのではないでしょうか。

中小企業成長加速化補助金では、大規模な事業拡大や設備投資を支援するため、建物の新設・増築、最新の機械設備の導入、DX推進に関わるソフトウェア費用などが補助対象になると発表されています。ただし、詳細な経費の範囲はまだ確定していない部分もあるため、過去の補助金制度を参考にしながら、予想も交えて解説していきます。

それでは、具体的にどのような経費が対象となりどのような制約があるのか、現在発表されている「建物費」「機械装置等費」「ソフトウェア費」「外注費」「専門家経費」 について詳しく見ていきましょう。

| 経費 | 内容 |

| 建物費 | 専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫その他投資計画の実施に不可欠と認められる建物の建設、増築、改修、中古建物の取得に要する経費 |

| 機械装置費 | 専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費 。これらと一体で行う、改良・修繕、据付け又は運搬に要する経費 |

| ソフトウェア費 | 専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用、クラウドサービス利用に要する経費。またこれらと一体で行う、改良・修繕に要する経費 |

| 外注費 | 補助事業遂行のために必要な加工や設計、検査等の一部を外注(請負・委託)する場合の経費 |

| 専門家経費 | 本事業遂行のために依頼した専門家に支払われる経費 |

中小企業成長加速化補助金の対象経費

建物費

中小企業成長加速化補助金では、工場や物流拠点の新設・増築など、大規模な建物投資が補助対象となる可能性があります。事業拡大に伴い、新たな生産ラインの構築や流通体制の強化を考えている企業にとって、大きな支援となるでしょう。

建物費

① 専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫その他投資計画の実施に不可欠と認められる建物の建設、増築、改修、中古建物の取得に要する経費

※1 減価償却資産の耐用年数等に関する省令(昭和 40 年大蔵省令第 15 号)における「建物」、建物と切り離すことのできない「建物附属設備」、及びその「付帯工事(土地造成含む)」に係る経費が対象です。

※2 建物の単なる購入や賃貸、土地代は補助対象外となります。

※3 建物における構築物(門、塀、フェンス、広告塔、駐車場等のアスファルト舗装等)は補助対象外となります。

※4 減価償却資産に組み入れることが出来ない撤去・解体費用は補助対象外となります。

※5 補助対象となる建物費等は、単価 100 万円(税抜き)以上のものとします。

※6 中古建物の取得に際しては、見積書に加えて、業者選定理由書の提出が必要になります。

引用:中小企業成長加速化補助金 公募要領

注意すべきは以下の点です。

- 単なる修繕や改修は対象外となる可能性

- 既存施設の補修や修繕は、事業の成長に直結しないため、補助対象にならない可能性が高い。

- 事業の規模拡大に伴う「増築」「新築」など、事業成長に不可欠な投資であることが求められる。

- 土地の取得費用は補助対象外

- これまでの補助金制度では、土地購入費は補助対象外とされるケースが多いため、本補助金でも適用されない可能性がある。

- これまでの補助金制度では、土地購入費は補助対象外とされるケースが多いため、本補助金でも適用されない可能性がある。

- 賃貸物件への投資は条件付き

- 事業再構築補助金では、賃貸物件に対する建物改修費用は補助対象となったが、契約期間や活用目的に制約があったため、本補助金でも条件付きで認められる可能性がある。

単なる施設の修繕や更新ではなく、企業の成長加速や事業拡大に直結する投資であることが求められるでしょう。特に「なぜこの建物が事業の成長加速に必要なのか」を明確に説明できる建設・改修計画が、採択のポイントになると考えられます。

機械装置等費

中小企業成長加速化補助金では、生産設備や自動化機器の導入が補助対象となる可能性があります。 製造業や物流業などで設備投資を検討している企業にとって、事業の効率化や競争力向上に直接作用する効果が高い投資となります。

機械装置等費

① 専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場倉庫その他投資計画の実施に不可欠と認められる建物の建設、増築、改修、中古建物の取得に要する経費

※1 減価償却資産の耐用年数等に関する省令(昭和 40 年大蔵省令第 15 号)における「建物」、建物と切り離すことのできない「建物附属設備」、及びその「付帯工事(土地造成含む)」に係る経費が対象です。

※2 建物の単なる購入や賃貸、土地代は補助対象外となります。

※3 建物における構築物(門、塀、フェンス、広告塔、駐車場等のアスファルト舗装等)は補助対象外となります。

※4 減価償却資産に組み入れることが出来ない撤去・解体費用は補助対象外となります。

※5 補助対象となる建物費等は、単価 100 万円(税抜き)以上のものとします。

※6 中古建物の取得に際しては、見積書に加えて、業者選定理由書の提出が必要になります。

引用:中小企業成長加速化補助金 公募要領

制約としては以下の点に気をつけましょう。

- 既存設備の単なる交換や修理は補助対象にならない

- 中古機械の購入は業者選定理由書と見積書が必要

- これまでの補助金では、「新品の設備投資」が原則とされており、本補助金でも中古機械の購入は補助対象外になる可能性がある。

- これまでの補助金では、「新品の設備投資」が原則とされており、本補助金でも中古機械の購入は補助対象外になる可能性がある。

- 補助対象経費に含まれる範囲に注意

- メンテナンス費用や消耗品は補助対象外 となる可能性が高いため、計画時に注意が必要。

過去の補助金の傾向を踏まえると、導入する機械装置が「生産効率を大幅に向上させる」「新しい製品やサービスの提供を可能にする」「DX(デジタル技術)を活用した業務改善につながる」などの具体的な効果を説明できるかどうかが採択のポイントになるでしょう。特に、AIやIoT、ロボット技術を活用した生産性向上、環境負荷の低減、スマートファクトリー化など、成長戦略に沿った設備投資であることを示せると、評価が高くなる可能性があります。

ソフトウェア費

中小企業成長加速化補助金では、業務効率化や生産性向上を目的としたソフトウェアの導入が補助対象となると推測されます。DX(デジタルトランスフォーメーション)を推進し、事業成長を加速させるソフトウェア投資としての活用が期待できます。

ソフトウェア費

① 専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用、クラウドサービス利用に要する経費

② ①と一体で行う、改良・修繕に要する経費

※1 減価償却資産の耐用年数等に関する省令(昭和 40 年大蔵省令第 15 号)における「事務機器及び通信機器」、「ソフトウェア」、「電気通信施設利用権」に係る費用が対象です。補助対象となるソフトウェア等は、単価 100 万円(税抜き)以上のものとします。

※2 自社の他事業と共有する場合は補助対象外となります。

※3 パソコン・タブレット端末・スマートフォンなどの本体費用は補助対象外となります。

※4 クラウドサービス利用に要する経費について、サーバーの領域を借りる費用(サーバーの物理的なディスク内のエリアを借入、リースを行う費用)、サーバー上のサービスを利用する費用等が補助対象経費となります。サーバーの領域を借りる費用は、見積書、契約書等で確認できるものであって、補助事業期間中に要する経費のみとなります。したがって、契約期間が補助事業期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業期間分のみとなります。クラウドサービス利用に付帯する経費についても補助対象となります(例:ルータ使用料・プロバイダ契約料・通信料等)。ただし、あくまでも補助事業に必要な最低限の経費が対象です。

※5 「借用」とは、いわゆるリース・レンタルをいい、交付決定後に契約したことが確認できるもので、補助事業期間中に要する経費のみとなります。したがって、契約期間が補助事業期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業期間分が対象となります。ただし、リースについては、事業者がリース会社に支払うリース料から補助金相当分が減額されることなどを条件に、事業者とリース会社が共同申請をする場合には、機械装置又はシステムの購入費用について、リース会社を対象に補助金を交付することが可能です。

※6 「改良・修繕」とは、補助事業で新規に購入又は補助事業のために使用されるソフトウェア等の機能を高めるために行うものです。補助対象外経費の改良・修繕は対象外となります。

※7 販売を目的としたソフトウェア構築は対象外となります。

引用:中小企業成長加速化補助金 公募要領

制約では以下の点に注意しましょう。

- 単なるソフトウェアの購入費は対象外

- 事業の成長や業務改善に直結しない汎用的なソフトウェア(例:Microsoft Office、会計ソフトなど)は補助対象外となる可能性が高い。

- カスタマイズが必要な業務専用システムの導入が対象になる可能性がある。

- ライセンス費用は制限される可能性

- ものづくり補助金では、一定期間分のライセンス料が補助対象とされたが、契約形態によっては対象外となることもあった。

- 本補助金でも、一括購入型のソフトウェアは対象となるが、月額制のSaaS(クラウドサービス)は対象外となる可能性がある。

- ソフトウェア開発費の一部のみ対象となる可能性

- 過去の補助金では、システム開発のうち、実装部分のみが対象となり、要件定義や設計費用は対象外とされた例がある。

ソフトウェア費に関する詳細はまだ発表されていませんが、過去の補助金(ものづくり補助金、IT導入補助金、事業再構築補助金など)の傾向を踏まえると、事業の成長加速や競争力向上に直結するソフトウェア投資が重視される可能性が高いです。

汎用的な会計ソフトや文書作成ソフトといった単なる業務効率化やシステム導入ではなく、企業の事業拡大や売上向上、DX(デジタルトランスフォーメーション)推進に貢献する高度なデジタル技術の活用であることが採択のポイントになると考えられます。

外注費

中小企業成長加速化補助金では、専門的な業務を外部企業へ委託する際の費用(外注費)が補助対象となる可能性があります。 特に、自社内で対応が難しい高度な技術開発やシステム導入に関する外部委託は、事業の成長を加速させる重要な投資となることから補助金対象として認められる可能性が高いです。

外注費

補助事業遂行のために必要な加工や設計、検査等の一部を外注(請負・委託)する場合の経費

※1 応募・交付申請時の投資計画の作成に要する経費は補助対象外となります。

※2 外注先が機械装置の設備やシステム等を購入する費用は補助対象外となります。

※3 外部に販売・レンタルするための量産品の加工を外注する費用は補助対象外となります。

※4 外注先との書面による契約の締結が必要です。

※5 機械装置の製作を外注する場合は、「機械装置費」に計上してください。

引用:中小企業成長加速化補助金 公募要領

以下の制約に注意しましょう。

- 単なる業務の外注や請負契約は対象外

- 事業の成長や技術革新につながらない単純な業務外注(例:データ入力や事務代行)は補助対象外となる可能性が高い。

- 新規事業の立ち上げや技術導入に必要な外注費のみが補助対象となると考えられる。

- 社内人件費の代替としての外注は補助対象外

- これまでの補助金では、自社で対応できる業務を外注するケースは補助対象外となっている。

- 外部委託が必要な理由を明確に示すことが求められる。

外注費は、事業の成長加速に直結する専門的な業務の委託が対象となる可能性が高いと考えられます。たとえば、事業の競争力向上に貢献する「AI技術を活用したデータ分析システムの開発を外部に委託」や、「DX推進のためのクラウドシステムの構築を専門企業に依頼」などです。

本補助金では「成長加速」に資する外注費かどうかが重要な判断基準になると考えられるため、事業の発展に不可欠な専門性の高い外注業務であることを示すことが採択のポイントになると予測されます。

専門家経費

中小企業成長加速化補助金では、事業の成長や競争力強化のために必要な専門家の活用費用(専門家経費)が補助対象となる可能性があります。経営戦略、DX推進、海外展開、M&Aなど、自社に不足している知見を補うために専門家を活用することは、事業の成長に大きく寄与するため、補助金の適用範囲として考えられます。

専門家経費

本事業遂行のために依頼した専門家に支払われる経費

※1 応募申請時の投資計画の作成に要する経費は補助対象外となります。

※2 補助事業の遂行に専門家の技術指導や助言が必要である場合は、学識経験者、兼業・副業、フリーランス等の専門家に依頼したコンサルティング業務や旅費等の経費を補助対象とすることができます(※3の謝金単価に準じるか、依頼内容に応じた価格の妥当性を証明する複数の見積書を取得することが必要(ただし、1日5万円が上限となります))。

※3 専門家の謝金単価は以下のとおりとします(消費税抜き)。

・ 大学教授、弁護士、弁理士、公認会計士、医師:1日5万円以下

・ 准教授、技術士、中小企業診断士、IT コーディネータ:1日4万円以下

・ 上記以外:1日2万円以下

※4 旅費は、事務局が定める「旅費支給に関する基準」のとおりとします。

※5 専門家経費支出対象者には、外注費を併せて支出することはできません。

引用:中小企業成長加速化補助金 公募要領

以下のような制約に注意しましょう。

- 単なる相談・助言ではなく、具体的な成果が期待される支援であることが必要

- 事業の成長や課題解決に直結しない、単発のアドバイスや一般的なコンサルティングは対象外となる可能性が高い。

- 実施した支援の成果が確認できる契約内容や報告書が求められる可能性がある。

- 専門家の資格・実績が審査対象

- これまでの補助金では、専門家の選定基準が設けられていたケースがあり、経験や資格を持つプロフェッショナルであることが求められる可能性がある。

- これまでの補助金では、専門家の選定基準が設けられていたケースがあり、経験や資格を持つプロフェッショナルであることが求められる可能性がある。

- 業務の契約書・報告書の提出が必要

- ものづくり補助金や事業再構築補助金では、専門家との契約内容や業務の成果を証明する書類の提出が求められた。

外注費は事業の成長加速や競争力強化に貢献する専門的なアドバイスや支援が対象となるでしょう。単なるコンサルティングや一般的なアドバイザリーサービスではなく、企業の事業拡大や売上向上、技術革新に直接つながる支援であることが採択のポイントになると考えられます。

参考:事業再構築補助金交付候補者の採択結果

参考:ものづくり補助金成果事例検索

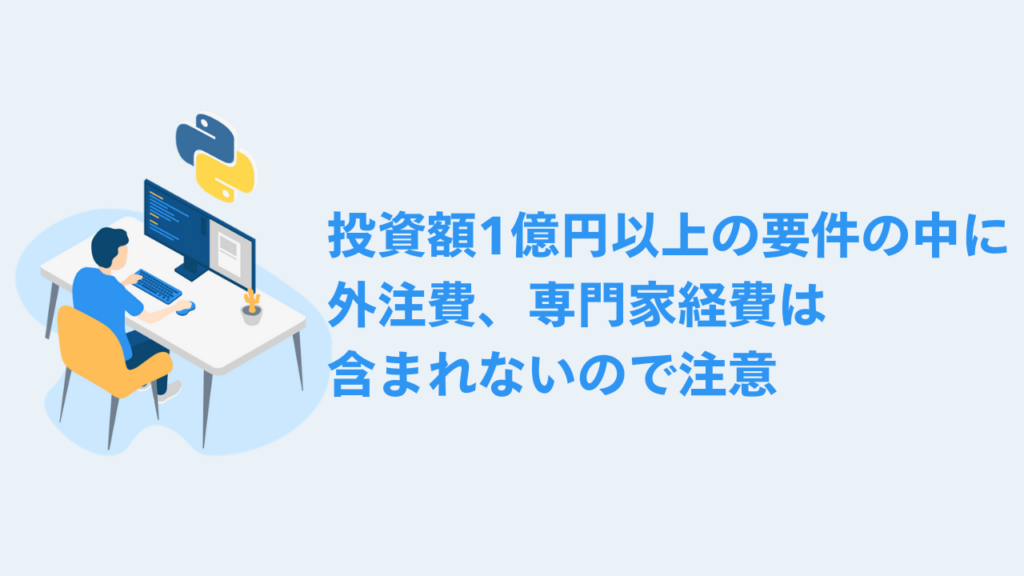

投資額1億円以上の要件の中に外注費、専門家経費は含まれないので注意

中小企業成長加速化補助金では、最低1億円以上の投資が補助事業の要件となっていますが、投資額には「外注費」や「専門家経費」は含まれないため注意が必要です。つまり、補助対象経費であっても、機械装置費や建物費、ソフトウェア費などの直接的な設備投資に該当する経費で1億円以上を確保する必要があるという点を理解しておく必要があります。

たとえば、システム開発や設計を外部に委託した場合、それらの費用は補助の対象にはなるものの、1億円以上の投資額の計算には含めることができません。また、事業計画策定のコンサルティング費用や専門家によるアドバイザリー契約などの経費も、投資要件にはカウントされません。

そのため、補助対象経費であっても、建物の新設・改修、機械装置の導入、ソフトウェアの開発・導入などの設備投資で1億円以上を確保する必要があるという点をしっかり押さえておくことが重要です。要件を満たさない場合、補助金の申請資格を失う可能性があるため、事前にしっかりと計画を立て、慎重に準備を進めることが求められます。

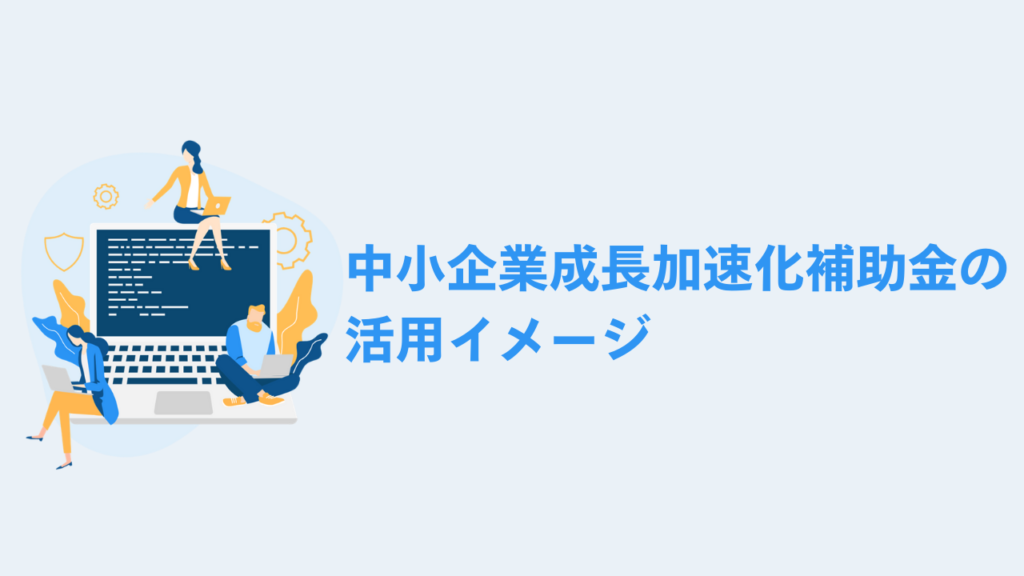

中小企業成長加速化補助金の活用イメージ

これまで、中小企業成長加速化補助金の対象経費や要件について詳しく解説してきました。本補助金は、単なる設備更新やコスト削減を目的としたものではなく、企業の成長を加速させるための投資を支援する制度である点が大きな特徴です。そのため、売上高100億円を目指し、設備投資やDX推進、海外展開、環境対策といった戦略的な事業展開を考えている企業にとって、大きな成長の機会となるでしょう。

では、具体的にどのような投資が補助金の活用対象となるのでしょうか? ここからは、補助金を活用した事業の具体的な事例を紹介し、どのような取り組みが補助対象になり得るのかを詳しく見ていきます。

【補助金活用の具体例】

| 活用分野 | 業種 | 活用例 | 期待される効果 |

| 工場の新設・増設 | 製造業 | 新製品の量産に対応するため、生産ラインを増設し、大型の製造設備を導入 | 生産能力の向上、新規顧客獲得、売上拡大 |

| DX化・自動化の推進 | 物流業 | 倉庫管理をデジタル化し、AI・ロボットを活用した自動搬送システムを導入 | 業務の自動化、コスト削減、配送スピードの改善 |

| 海外市場向けの設備投資・販路開拓 | 食品製造業 | 海外市場向けの食品加工工場を新設し、現地の食品基準に適合する生産ラインを構築 | 海外市場での売上拡大、新たな収益基盤の確立 |

| 環境対策・省エネ設備の導入(グリーン投資) | 自動車部品メーカー | カーボンニュートラル推進のため、環境負荷の低い新素材製造設備を導入 | 環境規制への対応、コスト削減、企業イメージの向上 |

| M&A・事業再編による成長加速 | IT企業 | M&Aにより新規事業領域へ参入し、データ分析AIの開発拠点を増設 | 新規事業の確立、企業の多角化、競争力強化 |

中小企業成長加速化補助金の活用イメージは上記の通り、各業界で成長に直結する設備投資が考えられます。

また、IT企業がM&Aを活用し、新規事業領域へ参入するといった形での活用も期待されます。他の補助金制度と異なり、最大5億円という高額な補助が受けられるため、思い切った大規模投資に踏み出すことができるのも大きな魅力です。これまで躊躇していた生産拠点の拡大やDX推進、海外展開など、企業の成長を加速させるチャンスにつながります。

しかし、補助金の申請には、事業計画の策定や要件の確認が必要であり、適切な準備が採択の決め手になります。より確実に活用し採択を勝ち取るためには、専門家に相談しながら進めるのも有効な手段です。補助金を最大限に活用し、事業の成長と競争力の強化につなげていきましょう。

中小企業成長加速化補助金の申請に不安がある方は補助金プラスにご相談を

中小企業成長加速化補助金は、建物費、機械装置費、ソフトウェア費など幅広い経費が対象となるため、企業の成長戦略に合わせた活用が可能です。しかし、補助金の金額が大きい分、競争率も高く、採択の難易度も上がることが予想されます。

さらに、投資額1億円以上の要件や「売上高100億円を目指す宣言」、賃上げ要件など、従来の補助金とは異なる厳しい条件が設定されているため、申請のハードルは決して低くありません。加えて、補助対象経費の精査や事業計画の作成など申請手続きには時間と専門知識が求められ、適切な準備を進めなければ採択を逃してしまうかもしれません。

「補助金を活用したいが、申請要件が複雑で不安…」という事業者の方は、「補助金プラス」のサポートを活用することで、スムーズな申請と補助金採択の可能性向上が期待できます!

- オンラインで利用可能:全国どこからでも相談・申請サポートを受けられます。

- 採択後の実績報告もオプションでサポート:申請後の報告業務も含め、最後までしっかり対応。

- 採択率90%!幅広い補助金支援の実績あり:成功ノウハウを活かし、最適な申請サポートを提供。

- 初回無料相談受付中:まずは気軽に相談し、自社が補助金の対象になるか確認できます。

補助金申請は、事前準備と戦略が成功のポイントです。せっかくのチャンスを活かすためにも、補助金プラスのサポートを活用し、確実な申請を目指しましょう!

まとめ

本記事では、中小企業成長加速化補助金の対象経費や活用イメージ、申請要件の注意点について解説しました。補助対象となる経費は幅広く、建物費、機械装置費、ソフトウェア費など多岐にわたるため、企業の戦略に合わせた柔軟な活用が可能です。

しかし、投資額1億円以上の要件や厳格な審査基準が設定されているため、競争率が高く、採択のハードルも高いと予想されます。申請の不安を解消し、成功率を高めるためには、補助金申請のプロによるサポートを活用するのも有効な選択肢です。申請採択に向けて、事前の準備を推し進めていきましょう。