【2025.9】ものづくり補助金で購入した設備は処分できる?財産処分のルールを徹底解説!

ものづくり補助金や事業再構築補助金などの補助金で購入したものは、「処分」の方法に関して一定の制限が設けられています。基準を守らず勝手に売却・廃棄などを行うと、補助金の返納を求められるかもしれません。

本記事では。ものづくり補助金で購入した設備の売却の扱いや、財産処分のルールについて徹底解説します。

この記事を読むと

- ものづくり補助金で購入したものの処分に関するルールがわかる

- ものづくり補助金で購入した設備を売却する際のルールがわかる

監修者

松山市の税理士 越智聖税理士事務所代表。株式会社聖会計代表取締役社長。税理士。

経済産業省認定経営革新等支援機関

越智聖税理士事務所は平成27年4月に松山で開業した、主に中四国全域の中小企業の皆様をご支援している会計事務所である。会計・税務はもちろんのこと、お客様のお悩み事を解決する総合的なコンサルティング、緻密な経営診断にもとづく経営コンサルティングなどを得意としている。前職において関与先の上場支援、多くの業種の税務経営支援、相続税、事業承継対策に従事し、12年の実務経験を経て独立開業。現在、職員6名の体制でお客様を支援。

事業再構築補助金の書類確認など多岐にわたる業務に対応ができる。圧倒的な実績を持つ認定経営革新等支援機関として多くの事業者を支援。愛媛県内で事業再構築補助金の採択率が税理士、会計士、中小企業診断士などの中で5位になる。四国税理士会松山支部所属。

高齢化社会の要請である介護事業経営支援にも取り組み、新規事業立ち上げから財務体質改善、集客アドバイスなど、さまざまなサービスを提供。また、様々な業種に対応し、建設業、飲食業、不動産業、社会福祉法人、酪農業、さらには漫画家、芸能関係などの珍しい業種にも対応している。仕事のほとんどがお客様や他士業の先生からの紹介となっている。現状では80%が紹介で、それ以外は直接の依頼や、ネットでの集客である。税理士業務以外の仕事(保険、法人設立、建設業許可など)は、提携している専門家の方に積極的に依頼し、お客様へのサポート体制の拡充を図っている。顧問先が黒字になるように、出来上がった試算表を基に徹底的に分析して改善すべき点を指摘。また、多くの業種を取り扱っていて、周りの業界のヒアリング調査も実施。これにより、一般的には7割が赤字企業といわれるなか、当事務所の顧問先の黒字率は6割を超える。

【他媒体での監修事例】

・UPSIDERお役立ち記事にて記事監修

補助金プラス

【2025.8】ものづくり補助金の不正受給にあたるのはどんな行為?罰則までわかりやすく解説 | 補助金プラス

ものづくり補助金において、不正受給はNGとされています。補助金の不正受給が判明した場合、補助金の全額返還等の罰則が生じていまいます。しかし、どんな行為が不正受給に…

この記事の目次

設備の処分にルールがあるものづくり補助金とは

ものづくり補助金は、中小企業や小規模事業者が直面する経営環境の変化に適応するための公的支援策です。この補助制度は、企業が新しい商品やサービスを創出する際、または国際市場への進出を検討する際に発生する設備導入費用を部分的に支援することで、事業者の負担軽減を図ります。

特に生産効率の向上と従業員の継続的な給与改善を重視しており、技術革新を通じた企業体質の強化を後押しします。申請企業は詳細な事業構想を提示し、選考過程を経て採択される仕組みとなっています。

補助対象には最新機械の購入、システム導入、設備改修などが含まれ、事業規模に応じて支援内容が調整されます。

重要な注意点として、申請内容に虚偽記載があったり、補助金を本来の目的以外に流用するなどの不正行為は法的処罰の対象となり、補助金返還義務も生じます。

ものづくり補助金で購入した設備の処分には制限あり

ものづくり補助金の財源は、国民からの税金です。補助事業を行う事業者は税金を使って設備投資を行うことから、税金を取り扱う者として一定の責任が生じます。そうした背景から、ものづくり補助金で購入した設備は、売却などの処分に関して一定のルールが設けられています。

処分に関するルールは、補助金等適正化法やものづくり補助金交付規定などで厳格に定められているので、事前にチェックしておきましょう。

以下では、ものづくり補助金で購入した設備に適応される処分の制限について見ていきます。

ものづくり補助金で購入した設備の処分には制限あり

税抜き単価50万円以上の場合

ものづくり補助金で購入した税抜き単価50万円以上の機械器具、備品、その他財産は、処分制限財産の対象になります。

「処分制限期間(対象の財産の処分に制限がかけられる期間)」と呼ばれる期間内で処分制限財産を売却等するには、事務局へ手続きを行い承認を受けなければなりません。

補助事業期間が終わった後であっても、処分制限期間内であれば処分に関する手続きは必要です。もし財産処分関係の承認を得ずに財産を処分してしまうと、補助金の交付決定が取り消される可能性があります。

税抜き単価50万円未満の場合

税抜き50万円未満の機械器具や備品などでも、自社判断で勝手に売却等の処分をしてはなりません。

取得財産等の管理(交付規定第20条)において、「補助事業の完了の日の属する年度の終了後5年間管理しなければなりません。」と定められています。補助金で取得したものは、原則として5年間の保管が必要だと覚えておきましょう。

災害等の場合は例外

ものづくり補助金で購入した財産でも、「災害によって使用できなくなる」または「立地上・構造上危険な状態にある」という場合に取り壊し・廃棄を行うときは、交付規定第21条において処分に関する特例が認められています。

「様式第11-2 財産処分報告書」を全国中央会へ提出すれば、災害等による処分の承認を受けたとみなされます。また、このケースの処分で事業者に収入・収入見込みがあるときでも、発生する収益の納付は免除です。

処分制限期間とは

ものづくり補助金における処分制限期間とは、「補助金交付の目的および減価償却資産の耐用年数等に関する省令および経済産業大臣が定める期間」です。おおよそは、財産ごとの法定耐用年数を処分制限期間とします。具体例は次の通りです。

| 機械設備名 | 法定耐用年数(処分制限期間) |

| 金属製品製造業用設備(プレスその他金属加工品製造業用設備、機械工具、金型または治具製造業用設備など) | 10年 |

| 金属加工機械製造設備 | 10年 |

| ソフトウェア | 「複写して販売するための原本」または「研究開発用のもの」は3年・その他のものは5年 |

処分制限期間は、あくまで法定耐用年数に基づきます。仮に即時償却などの措置を取ったとしても、処分制限期間に変更はありません。

また、法定耐用年数が5年以内の財産だったとしても、5年間の保管が必要な点は変わらないので注意しましょう。法定耐用年数が3年だからといって3年経って売却したら、交付規程違反になります。

ものづくり補助金で処分にあたるのはどのような行為?

ものづくり補助金における売却等の処分にあたる行為およびあたらない行為について、それぞれの詳細を解説します。また、わかりにくいリース契約における処分についても見ていきましょう。

ものづくり補助金で処分にあたるのはどのような行為?

処分にあたる場合

ものづくり補助金の補助事業の手引きに規定されている処分とは、補助金の交付の目的に反する使用、譲渡(売却含む)、交換、貸付、担保に供する処分、廃棄などが該当します。

補助金の交付の目的に反する使用

補助金の交付の目的に反する使用に該当するのは、ものづくり補助金の対象となった補助事業にて使用した機械等を、補助事業の目的とは異なる使い方をするときです。

例えば補助事業で「製品Aの製造を効率化するために、ものづくり補助金で最新の切削機械を導入した」という場合、導入した最新の切削機械で製品A以外のものを作ると、補助金の交付の目的に反する使用に当てはまります。

つまり補助事業で導入した設備を事業者が汎用的な使い方をしていると、気づかなかった場合でも補助金返納となる可能性があります。

譲渡(売却含む)

ものづくり補助金で取得した財産を、売却等で他社へ譲渡する場合は処分に該当します。売却によって収入を得た場合は、その収入を国庫へ納付しなければなりません。また、無償譲渡でも財産処分に当てはまります。

交換

ものづくり補助金で取得した財産を、他社などの設備等と交換することは処分に該当します。

貸付

処分制限財産の移設の有無を問わず、他社へ処分制限財産を貸し付けると処分に該当します。

担保

処分制限財産を、融資(借入)などの担保として使うと処分に該当します。処分制限財産を担保にするには、補助金交付申請時、補助事業期間中、補助事業修了後でそれぞれ異なる手続きを行う必要があります。詳細は補助事業の手引きの「3.補助事業修了後の義務」の項をご覧ください。

廃棄

文字通り処分制限財産を捨てる場合も、処分に該当します。製造現場や敷地内の端のほうに置いておくのは保管扱いとなり、廃棄にはあたりません。

処分にあたらない場合

処分制限財産を売却等する場合にも、処分にあたらないケースが存在します。処分にあたらないケースは次の通りです。

- 業務時間外や休日などを利用して、補助事業の実行に支障が出ない範囲で一時的に転用する場合

- 処分制限財産の一部について、付帯設備の設置を行う場合

- 転用が極めて軽微であると認められた場合

- 補助の目的である事業の遂行に必要とされる財産の機能維持、回復、強化のために改造や改修を行う場合

- 技術開発の補助金における処分制限財産について、補助事業の成果のすべてまたは一部を商品化するために必要な技術開発に使用する場合

自社の処分が上記に該当するか否かは、事務局に直接確認することをおすすめします。

リースの場合は?

ものづくり補助金を使って導入したものがリース契約だった場合でも、購入した場合と同様に処分制限財産の対象になります。リースの規定については、事業再構築補助金の公募要領に記載があります。一度確認してみてください。

リース期間については、特段の事情がない場合には処分制限期間を含む期間とするように推奨されています。

また、処分制限期間中にリース契約の内容の変更を行う場合は、あらためてリース事業協会が確認した「リース料軽減計算書」を事務局へ提出しなければなりません。

リースのものを処分するときは、ものづくり補助金で購入したものと同様に残存簿価相当額または譲渡額による、処分にかかる補助金額を限度に返納する必要があります。

ものづくり補助金で処分制限期間中に設備を処分したい場合のポイント

事業者の状況によっては、処分制限期間中にも処分制限財産を売却等で処分したいケースもあるでしょう。ここからは、処分制限期間中に設備を処分したい場合のポイントをまとめました。

ものづくり補助金で処分制限期間中に設備を処分したい場合のポイント

事務局からの承諾が必須

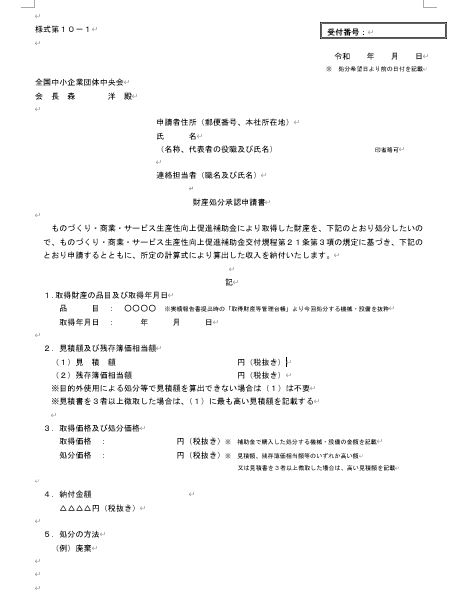

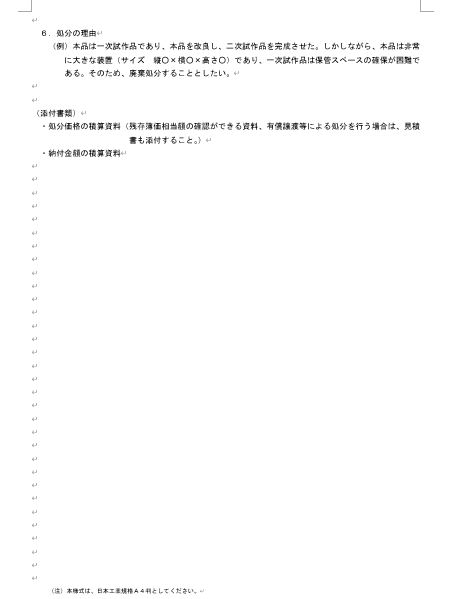

処分制限財産を処分制限期間中に売却等の処分をしたい場合は、事前に事務局の承認を受ける必要があります。事務局から承認を受けるには、あらかじめ「様式第10-1 財産処分承認申請書」をものづくり補助金の事務局へ提出します。その後、「様式第10-2 財産処分承認通知書」による、全国中央会の承認を受けなければなりません(交付規定第21条 取得財産の処分より)。

財産処分承認申請書などの様式は、ものづくり補助金の公式サイト「ものづくり補助金総合サイト」の「補助事業の手引き」のタブにある、「補助事業の手引き参考様式・交付規程に定める様式」よりダウンロードできます。

処分を検討する際に処分に関する手続きを怠ると、補助事業に関するトラブルや補助金の返納につながるケースに発展する可能性があります。もし財産の売却を検討するときは、申請前から事務局に一度相談しておくのがよいでしょう。

事務局から自社の補助事業の状況に合わせた正しい手続きを教えてもらうとともに、本当に財産処分を進めるべきかの最終決定の材料にすることをおすすめします。

補助金の一部返納も

処分制限期間中に財産を売却等をしたときには、補助金の返納が発生する場合があります。財産処分をするときには残存簿価相当額または譲渡額(時価)を基に計算した金額を、全国中央会が指定する口座へ納付しなければなりません。その際には、財産処分報告書や財産処分納付通知書などが関係してきます。

また、処分に関して正しい手続きがされていない、事務局に無断で売却するなどの場合は、補助金のすべてまたは一部の返納を求められる可能性があります。必ず正しい手続きをした上で、財産処分を進めましょう。

処分に制限があるものづくり補助金の申請にチャレンジしたいなら補助金プラスがサポート可能です

ものづくり補助金は高額な設備投資を支援する制度ですが、取得した設備には処分制限があり、一定期間は勝手に売却や廃棄ができません。この複雑な制約を理解しながら申請を進めるのは、事業者様にとって大きな負担となります。

補助金プラスなら、処分制限を含む複雑な要件を熟知した専門家が申請から採択後まで一貫してサポート。事業計画書の作成では処分制限を考慮した適切な設備選定をアドバイスし、実績報告では制限事項の管理もフォローします。

90%以上の高い採択率を誇る豊富な経験により、事業者様は本来の事業活動に専念しながら補助金を確実に活用できます。オンライン対応で全国どこからでも相談可能で、ものづくり補助金以外の制度提案も行っています。

処分制限という難しい条件をクリアして補助金を成功させたい事業者様は、補助金プラスの初回無料相談をご利用ください。

まとめ

ものづくり補助金で使用した設備のうち、税抜き50万円以上の設備を売却するのは、法定耐用年数を基にした処分制限期間が終了した後でなければなりません。処分制限期間中に売却等の処分をするときは、事務局へ財産処分承認申請書を提出するなどの手続きを行い、事務局から承認を受けなければなりません。

もし承認を受けないまま売却すると、補助金を返納することになる可能性があります。補助事業で使用した財産を処分する際は、「予定している行為は処分に該当するのか」「処分にあたって正しい手続きができているか」などをしっかりとチェックしながら進めましょう。