「中小企業成長加速化補助金」は、成長を目指す中小企業を強力に支援する制度ですが、「みなし大企業」に該当する場合、残念ながらこの補助金の対象外となります。

本記事では、みなし大企業の明確な定義と判断基準、そして中小企業の対象者条件を詳しく解説。さらに、補助金の具体的な申請要件や、みなし大企業が利用できない場合の代替となる他の支援制度についてもご紹介します。貴社が補助金を活用できるかどうかの判断材料として、ぜひご活用ください。

監修者

松山市の税理士 越智聖税理士事務所代表。株式会社聖会計代表取締役社長。税理士。

経済産業省認定経営革新等支援機関

越智聖税理士事務所は平成27年4月に松山で開業した、主に中四国全域の中小企業の皆様をご支援している会計事務所である。会計・税務はもちろんのこと、お客様のお悩み事を解決する総合的なコンサルティング、緻密な経営診断にもとづく経営コンサルティングなどを得意としている。前職において関与先の上場支援、多くの業種の税務経営支援、相続税、事業承継対策に従事し、12年の実務経験を経て独立開業。現在、職員6名の体制でお客様を支援。

事業再構築補助金の書類確認など多岐にわたる業務に対応ができる。圧倒的な実績を持つ認定経営革新等支援機関として多くの事業者を支援。愛媛県内で事業再構築補助金の採択率が税理士、会計士、中小企業診断士などの中で5位になる。四国税理士会松山支部所属。

高齢化社会の要請である介護事業経営支援にも取り組み、新規事業立ち上げから財務体質改善、集客アドバイスなど、さまざまなサービスを提供。また、様々な業種に対応し、建設業、飲食業、不動産業、社会福祉法人、酪農業、さらには漫画家、芸能関係などの珍しい業種にも対応している。仕事のほとんどがお客様や他士業の先生からの紹介となっている。現状では80%が紹介で、それ以外は直接の依頼や、ネットでの集客である。税理士業務以外の仕事(保険、法人設立、建設業許可など)は、提携している専門家の方に積極的に依頼し、お客様へのサポート体制の拡充を図っている。顧問先が黒字になるように、出来上がった試算表を基に徹底的に分析して改善すべき点を指摘。また、多くの業種を取り扱っていて、周りの業界のヒアリング調査も実施。これにより、一般的には7割が赤字企業といわれるなか、当事務所の顧問先の黒字率は6割を超える。

【他媒体での監修事例】

・UPSIDERお役立ち記事にて記事監修

中小企業成長加速化補助金とは?概要と目的

「中小企業成長加速化補助金」は、中小企業全体の「稼ぐ力」を底上げするとともに、地域にインパクトのある成長企業を創出することを目的として創設された補助金です。

特に売上高が100億円に及ぶ企業は、一般的に賃金水準が高く、輸出による外需獲得やサプライチェーンへの波及効果も大きいなど、地域経済に与えるインパクトも大きいものとなります。

この補助金は、将来の売上高100億円を目指して、大胆な投資を進めようとする中小企業の取組を支援することを目的としています。

中小企業成長加速化補助金とは?概要と目的

中小企業成長加速化補助金の目的

中小企業成長加速化補助金の主な目的は以下の通りです:

- 中小企業全体の「稼ぐ力」の底上げ:日本経済は、賃上げ率・国内投資ともに30年ぶりの高水準にあり、変化の兆しが現れる中、多くの中小企業は物価高や人手不足などの経営課題に直面している状況を踏まえ、中小企業の収益性向上を支援します。

- 地域にインパクトのある成長企業の創出:地域経済に大きなインパクトを与える企業を創出し、経済の好循環を全国に行き渡らせることを目指します。

- 将来の売上高100億円を目指した大胆な投資の支援:単なる設備更新ではなく、将来的な大幅な成長を見据えた意欲的な投資計画を支援します。

中小企業成長加速化補助金の補助率と補助上限金額

中小企業成長加速化補助金の補助率と補助上限金額は以下の通りです。

| 項目 | 内容 |

|---|---|

| 補助率 | 補助対象経費の1/2 |

| 補助上限金額 | 最大5億円 |

この補助制度では、補助対象経費のうち投資額が1億円以上(税抜き)であることが要件となっており、大規模な投資を行う中小企業を強力に支援します。

中小企業成長加速化補助金の対象経費

中小企業成長加速化補助金の対象となる経費は、以下の5つの区分に分かれています。

| 経費 | 内容 |

| 建物費 | 専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫その他投資計画の実施に不可欠と認められる建物の建設、増築、改修、中古建物の取得に要する経費 |

| 機械装置費 | 専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費 。これらと一体で行う、改良・修繕、据付け又は運搬に要する経費 |

| ソフトウェア費 | 専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用、クラウドサービス利用に要する経費。またこれらと一体で行う、改良・修繕に要する経費 |

| 外注費 | 補助事業遂行のために必要な加工や設計、検査等の一部を外注(請負・委託)する場合の経費 |

| 専門家経費 | 本事業遂行のために依頼した専門家に支払われる経費 |

重要な条件

- 投資額(建物費、機械装置費、ソフトウェア費の合算金額)が1億円以上(税抜き)であること

- 外注費および専門家経費の補助対象経費の合算金額は、投資額未満でなければならない

- 既存の老朽化設備を入れ替えるなど生産能力等が向上しない投資(更新投資)は認められない

中小企業成長加速化補助金ではみなし大企業は対象にならない

中小企業成長加速化補助金は、その名の通り、中小企業の成長と発展を強力に後押しするための制度です。そのため、補助金の対象者はあくまでも中小企業に限定されており、「みなし大企業」と判断される企業は、原則として本補助金の申請対象外となります。

たとえ資本金や従業員数が中小企業の定義に合致していても、実質的に大企業の支配下にあると見なされる場合は、この「みなし大企業」に該当し、補助金を利用することはできません。自社がみなし大企業に該当するかどうかを正しく理解することが、申請の第一歩となります。

中小企業成長加速化補助金ではみなし大企業は対象にならない

みなし大企業とは?その定義と判断基準

中小企業成長加速化補助金における「みなし大企業」とは、中小企業等経営強化法で定められた中小企業の規模要件(資本金、従業員数)を満たしていても、実質的には大企業の支配下にあると判断される企業を指します。

具体的には、以下の①から⑤に該当する中小企業者が「みなし大企業」として対象外となります。

みなし大企業の定義(具体的基準)

- 発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者

- 発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している中小企業者

- 大企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者

- 発行済株式の総数又は出資価格の総額を①から③に該当する中小企業者等が所有している中小企業者

- ①から③に該当する中小企業者等の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者

なお、「大企業」とは、中小企業者の定義に規定する中小企業者、及びこれに準じる組合以外の者を指します。海外企業についても、資本金及び従業員数がともに中小企業者の定義の数字を超えている場合、大企業に該当します。

みなし同一法人の扱い

中小企業成長加速化補助金では、「みなし同一法人」も申請対象外となります。

みなし同一法人の定義

- 親会社が議決権の50%超を有する子会社が存在する場合、親会社と子会社は同一法人とみなし、いずれか1社の申請しか認められません

- 親会社が議決権50%超を有する子会社が複数存在する場合、親会社と複数の子会社は全て同一法人とみなし、いずれか1社の申請しか認められません

- 個人が複数の会社それぞれの議決権を50%超保有する場合も同様に、複数の会社は同一法人とみなします

- 代表者が同じ法人についても同一法人とみなし、そのうち1社の申請しか認められません

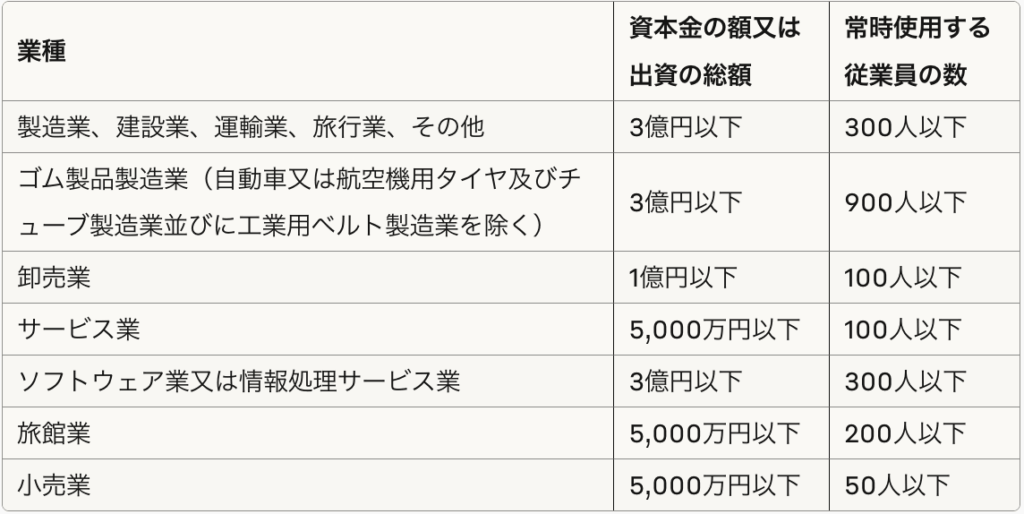

中小企業成長加速化補助金の対象になる中小企業者の定義

中小企業成長加速化補助金の対象となる中小企業者は、中小企業等経営強化法第2条第1項各号に規定する「中小企業者」に該当する必要があります。

組合又は連合会の場合

企業組合、協業組合、事業協同組合等の各種組合も、一定の要件を満たせば対象となります。

その他の要件

中小企業者の定義を満たすだけでなく、以下の要件も満たす必要があります:

- 売上高が10億円以上100億円未満であること

- 日本国内に本社及び補助事業の実施場所を有していること

- 収益事業を行っていること

- 国内金融機関に口座を有し、日本円で精算を行うことができること

- 公募開始日時点において、確定している直近過去3年分の各年又は各事業年度の課税所得の年平均額が15億円を超えていないこと

個人事業主の扱い

中小企業成長加速化補助金は、法人だけでなく、一定の要件を満たす個人事業主も申請対象となります。個人事業主の場合は、上記の中小企業者の定義における「常時使用する従業員の数」の基準が適用されます。

ただし、個人事業主であっても、売上高が10億円以上100億円未満という要件や、その他の基本的な要件を満たす必要があります。

【みなし大企業は申請NG】中小企業成長加速化補助金の申請要件

中小企業成長加速化補助金は、その名の通り中小企業の成長を強力に後押しするための制度です。そのため、申請できるのはあくまで中小企業であり、「みなし大企業」と判断された場合は申請対象外となります。ここでは、中小企業がこの補助金を活用するために満たすべき主要な申請要件について詳しく解説します。

【みなし大企業は申請NG】中小企業成長加速化補助金の申請要件

補助対象経費のうち投資額が1億円以上(税抜き)であること

中小企業成長加速化補助金は、大規模な投資を伴う成長戦略を支援することを目的としています。そのため、申請には投資額が1億円以上(税抜き)であることが必須条件とされています。

ここでいう「投資額」とは、建物費、機械装置費、ソフトウェア費の補助対象経費の合算金額を指し、外注費、専門家経費は含みません。また、外注費および専門家経費の補助対象経費の合算金額は、投資額未満でなければなりません。

この要件により、単なる設備の入れ替えではなく、生産能力等が向上する新たな投資が求められており、既存の老朽化設備を入れ替えるなど生産能力等が向上しない投資(更新投資)は認められません。

事業実施場所が複数になる場合も応募の対象となりますが、補助事業の目的・内容が一体的であることが必要で、交付決定後に事業実施場所を変更することは原則として認められません。

100 億宣言をしていること

中小企業成長加速化補助金では、「100億宣言」が100億宣言ポータルサイトに公表されていることが申請要件の一つとなっています。

「100億宣言」とは、中小企業の経営者の皆様が**「売上高100億円」という目標を目指し、実現に向けた取組を行っていくことを宣言**していただくものです。詳細は100億宣言ポータルサイト(https://growth-100-oku.smrj.go.jp)で確認できます。

なお、1次公募においては、補助金の公募の申請と併せて100億宣言の申請を行うことができ、第1回目の補助金申請にあたっては、100億宣言は補助金申請受付締切までに申請を終える必要があります。

賃上げ要件を満たしていること

中小企業成長加速化補助金では、一定の賃上げ要件を満たす今後5年程度の事業計画を策定することが求められています。賃上げ実施期間は補助事業終了後3年間となっています。

この要件は、企業の成長だけでなく、地域への波及効果として、投資により創出された利益を賃金として従業員へ還元することを目的としており、審査では以下の点が評価されます:

- 投資により創出された利益を賃金として従業員へ還元する賃上げの計画が具体的かつ妥当であること

- 賃上げ要件の水準を上回るものとなっていること

賃上げ計画は、企業の持続的な成長と従業員の処遇改善を両立させる重要な要素として位置付けられています。

日本国内において補助事業を実施すること

この補助金は、日本の経済成長と雇用創出を目的としているため、日本国内において補助事業を実施することが必須要件となります。

これは、事業の主要な活動拠点、生産設備、サービス提供場所などが日本国内にあることを意味し、海外展開を目指す企業であっても、補助金が支援する事業活動そのものは日本国内で行われる必要があります。

また、補助対象者は日本国内に本社及び補助事業の実施場所を有していることも要件として定められています。

その他の条件、要件

中小企業成長加速化補助金の申請には、上記の主要な要件以外にも、以下の重要な条件が設定されています。

応募方法に関する要件

- 補助金申請システム「jGrants」での電子申請が必須

- GビズIDプライムアカウントの取得が必要

- jGrantsの操作方法は公式サイトで確認可能

事業計画に関する要件

- 将来の売上高100億円(あるいは更なる成長)に向けた中長期的なビジョンや計画を有していること

- 高い売上高成長率と付加価値増加率が示されること

- 企業の収益規模に応じたリスクをとった投資となっていること

審査・採択に関する要件

- 1次審査(書面審査):形式要件の適格性確認及び計画の効果・実現可能性等について定量面の審査

- 2次審査(プレゼンテーション審査):外部有識者による定性面も含めた審査(地域ブロック単位で開催)

- 提出書類に不備がある場合は審査対象外となる

その他の条件

- 申請は1事業者につき1案件のみ(リース会社は除く)

- 売上高が10億円以上100億円未満であること

- 収益事業を行っていること

- 国内金融機関に口座を有し、日本円で精算を行うことができること

- 課税所得の年平均額が15億円を超えていないこと(直近過去3年分)

- 経済産業省又は中小機構からの補助金交付等停止措置又は指名停止措置が講じられている者ではないこと

これらすべての要件を満たし、かつ他の申請企業との競争に勝ち抜く必要があるため、綿密な事業計画の策定と十分な準備が成功の鍵となります。

みなし大企業が中小企業成長加速化補助金を利用できない場合の選択肢

中小企業成長加速化補助金は、その名の通り中小企業の成長を加速させるための補助金であり、みなし大企業は対象外となります。しかし、みなし大企業であっても、事業の成長や投資を支援する他の多くの補助金や支援制度が存在します。ここでは、みなし大企業が活用を検討できる主な選択肢をご紹介します。

みなし大企業が中小企業成長加速化補助金を利用できない場合の選択肢

利用可能な他の補助金や支援制度

みなし大企業が利用できる補助金や支援制度は、中小企業向けの制度とは異なり、主に以下のような特徴を持ちます。

- 事業規模や投資額が大きいプロジェクトを対象とするもの

- 特定の技術分野や社会課題解決に資する研究開発・実証事業

- 特定の地域経済の活性化を目的とした支援

- 海外展開やサプライチェーン強靭化など、グローバルな視点を持つ事業

具体的な制度は多岐にわたりますが、代表的なものをいくつかご紹介します。以下の表で概要を比較検討し、その後に詳細をご確認ください。

| 制度名 | 主な対象者 | 支援内容の概要 | 主な特徴 |

|---|---|---|---|

| 各省庁の研究開発・実証事業補助金 | 企業規模を問わず、特定の技術・課題に取り組む法人 | 先端技術開発、環境技術、DX推進等の研究開発・実証費用補助 | 国の政策と連携した先進的な取り組み。競争率が高い傾向。 |

| 地域未来投資促進法に基づく支援 | 地域経済牽引事業計画を策定した企業(企業規模問わず) | 設備投資減税、地方税の特例、低利融資など | 特定の地域での新規投資や事業拡大を支援。 |

| 地方自治体独自の補助金・支援制度 | 各自治体が定める要件を満たす企業(地域貢献度等) | 設備投資、研究開発、販路開拓、雇用支援など | 地域に根差した事業展開向け。自治体との連携が重要。 |

| 税制優遇措置(例:研究開発税制) | 企業規模を問わず、研究開発活動を行う法人 | 法人税額からの控除(研究開発費の一定割合) | 補助金と併用可能。資金繰りや投資回収に貢献。 |

各省庁が所管する研究開発・実証事業補助金

経済産業省、環境省、農林水産省、国土交通省など、各省庁が特定の政策目標達成のために実施する研究開発や実証事業の補助金は、企業規模を問わず、高い技術力や提案力を持つ企業が対象となることが多いです。特に、先端技術開発、環境技術、DX推進、社会インフラ整備など、国の重要課題に取り組む事業が対象となります。

- 主な対象者: 企業規模を問わず、特定の技術分野や社会課題解決に貢献する事業を行う法人

- 補助対象経費: 研究開発費、設備費、人件費、外注費、消耗品費など、プロジェクトの内容によって多岐にわたります。

- 特徴: 競争率が高い傾向にありますが、採択されれば大規模な資金を得て、国の政策と連携した先進的な取り組みを進めることができます。多くの場合、共同研究やコンソーシアム形式での申請が求められることもあります。

地域未来投資促進法に基づく支援

地域未来投資促進法は、地域の特性を活かした事業を支援し、地域経済の活性化を図ることを目的とした法律です。この法律に基づき、自治体が策定する基本計画に沿った事業を行う企業に対して、税制優遇や金融支援などの措置が講じられます。大企業も対象となるため、特定の地域での大規模な設備投資や研究開発投資を検討しているみなし大企業にとっては、有力な選択肢となり得ます。

- 主な対象者: 地域経済牽引事業計画を策定し、都道府県知事の承認を受けた企業(企業規模は問わない)

- 支援内容: 設備投資減税、地方税の特例、低利融資、信用保証など(補助金ではないが、資金調達面で大きなメリット)

- 特徴: 特定の地域における新規投資や事業拡大を計画している場合に有効です。自治体との連携が重要となります。

地方自治体独自の補助金・支援制度

各地方自治体(都道府県、市町村)は、地域経済の活性化や特定産業の振興、雇用創出などを目的として、独自の補助金や支援制度を設けています。これらの制度の中には、企業規模を問わず、大企業やみなし大企業も対象とするものがあります。

- 主な対象者: 各自治体が定める要件を満たす企業(地域への貢献度や雇用創出効果が重視されることが多い)

- 支援内容: 設備投資補助、研究開発補助、販路開拓支援、雇用支援など、多岐にわたります。

- 特徴: 地域に根差した事業展開を考えている場合に有効です。自治体の窓口で直接相談することで、自社に合った制度を見つけやすいでしょう。

税制優遇措置の活用

直接的な補助金ではありませんが、事業投資や研究開発活動を行う上で、税制優遇措置は資金繰りや投資回収に大きな影響を与えます。みなし大企業が活用できる主な税制優遇措置としては、以下のようなものがあります。

- 研究開発税制: 試験研究費の一定割合を法人税額から控除できる制度で、企業規模を問わず適用されます。

- 特定の設備投資促進税制: 地域未来投資促進税制など、特定の地域や産業分野への投資を促すための税制優遇措置。

- 固定資産税の特例: 特定の設備投資(例:先端設備等導入計画に基づくものなど)に対して、固定資産税の減免措置が適用される場合があります。(ただし、中小企業向けが多いので、適用条件を個別に確認する必要があります。)

これらの税制優遇措置は、補助金と併用できるケースも多いため、資金調達戦略の一環として積極的に検討すべきです。

みなし大企業が補助金や支援制度を検討する際は、以下のポイントを押さえることが重要です。

- 対象となる事業規模や内容: 大規模な投資、研究開発、特定の政策課題への貢献など、自社の事業が制度の目的に合致しているかを確認します。

- 情報収集の徹底: 経済産業省、環境省、農林水産省などの各省庁のウェブサイト、地方自治体の広報、商工会議所などの支援機関の情報を定期的にチェックします。

- 専門家への相談: 補助金申請は複雑なプロセスを伴うため、中小企業診断士や税理士、補助金コンサルタントなどの専門家に相談し、適切な制度の選定や申請書類作成のサポートを受けることをお勧めします。

- 事業計画の明確化: どの制度に応募するにしても、事業の目的、計画、効果を明確に示せる事業計画の策定が採択の鍵となります。

中小企業成長加速化補助金は利用できませんが、みなし大企業が活用できる多様な支援策が存在します。自社の事業内容や投資計画に合致する制度を見つけ、積極的に活用することで、さらなる成長を実現できるでしょう。

補助金プラスではみなし大企業以外の事業者様の中小企業成長加速化補助金申請を支援しています

中小企業成長加速化補助金の申請作業は膨大な時間と労力を必要とし、事業者様が本来の事業活動に専念できない状況を生み出しています。補助金プラスの申請支援サービスなら、このような負担を大幅に軽減できます。

補助金申請に精通した専門家チームが、事業計画書作成から必要書類の収集まで包括的にサポートし、90%以上という高い採択率を実現しています。さらに事業へのアドバイスや採択後の実績報告もオプションで対応し、申請から完了まで一貫してフォローいたします。

中小企業成長加速化補助金以外の制度についてもご提案可能で、事業者様の状況に応じた最適な補助金をご紹介します。全国対応のオンラインサービスで、現在初回無料相談を実施中です。補助金活用をお考えの事業者様は、補助金プラスへお問い合わせください。

まとめ

中小企業成長加速化補助金は、その名の通り中小企業の成長を強力に後押しするための制度であり、「みなし大企業」は残念ながら対象外となります。資本金や従業員数だけでなく、親会社やグループ企業との関係性も踏まえて「みなし大企業」と判断されるため、申請を検討する際は自社の状況を正確に把握することが不可欠です。

この補助金は、高い成長意欲と具体的な投資計画を持つ中小企業を支援するものです。もし自社が「みなし大企業」に該当し、本補助金を利用できない場合でも、事業規模や目的に合致する他の補助金や公的な支援制度が多数存在しますので、諦めずに情報収集し、最適な選択肢を見つけることが重要です。