「中小企業成長加速化補助金」は医療機関も対象になるのか、お悩みではありませんか?

結論から言うと、医療機関はこの補助金の対象外です。その理由は、中小企業等経営強化法における「中小企業者」の定義に医療法人が該当しないためです。

本記事では、補助金の概要と医療機関が対象外となる理由を詳しく解説します。中小企業成長加速化補助金を活用できるか悩んでいる方はぜひ参考にしてください。

監修者

松山市の税理士 越智聖税理士事務所代表。株式会社聖会計代表取締役社長。税理士。

経済産業省認定経営革新等支援機関

越智聖税理士事務所は平成27年4月に松山で開業した、主に中四国全域の中小企業の皆様をご支援している会計事務所である。会計・税務はもちろんのこと、お客様のお悩み事を解決する総合的なコンサルティング、緻密な経営診断にもとづく経営コンサルティングなどを得意としている。前職において関与先の上場支援、多くの業種の税務経営支援、相続税、事業承継対策に従事し、12年の実務経験を経て独立開業。現在、職員6名の体制でお客様を支援。

事業再構築補助金の書類確認など多岐にわたる業務に対応ができる。圧倒的な実績を持つ認定経営革新等支援機関として多くの事業者を支援。愛媛県内で事業再構築補助金の採択率が税理士、会計士、中小企業診断士などの中で5位になる。四国税理士会松山支部所属。

高齢化社会の要請である介護事業経営支援にも取り組み、新規事業立ち上げから財務体質改善、集客アドバイスなど、さまざまなサービスを提供。また、様々な業種に対応し、建設業、飲食業、不動産業、社会福祉法人、酪農業、さらには漫画家、芸能関係などの珍しい業種にも対応している。仕事のほとんどがお客様や他士業の先生からの紹介となっている。現状では80%が紹介で、それ以外は直接の依頼や、ネットでの集客である。税理士業務以外の仕事(保険、法人設立、建設業許可など)は、提携している専門家の方に積極的に依頼し、お客様へのサポート体制の拡充を図っている。顧問先が黒字になるように、出来上がった試算表を基に徹底的に分析して改善すべき点を指摘。また、多くの業種を取り扱っていて、周りの業界のヒアリング調査も実施。これにより、一般的には7割が赤字企業といわれるなか、当事務所の顧問先の黒字率は6割を超える。

【他媒体での監修事例】

・UPSIDERお役立ち記事にて記事監修

中小企業成長加速化補助金とはどのような補助金?

中小企業成長加速化補助金は、将来の売上高100億円を目指して、大胆な投資を進めようとする中小企業の取組を支援することを目的とした補助金です。日本経済は、賃上げ率・国内投資ともに30年ぶりの高水準にある中、多くの中小企業は、物価高や人手不足などの経営課題に直面しています。

経済の好循環を全国に行き渡らせるため、中小企業全体の「稼ぐ力」を底上げするとともに、地域にインパクトのある成長企業を創出していくことが重要であり、特に売上高が100億円に及ぶ企業は地域経済に与えるインパクトが大きいことから、このような支援制度が設けられています。

この補助金は、売上高10億円以上100億円未満の中小企業者を対象とし、投資額1億円以上(税抜き)の大規模な投資を支援します。単なる設備更新ではなく、生産能力等が向上する新たな投資を後押しすることで、企業価値の向上と雇用の創出に貢献することが期待されています。

中小企業成長加速化補助金とはどのような補助金?

中小企業成長加速化補助金で受け取れる補助金額

中小企業成長加速化補助金で受け取れる補助金額は以下の通りです。

補助率:1/2 補助上限額:5億円

これらの金額はあくまで上限であり、事業計画の審査によって採択・不採択が決定され、採択された場合でも、申請額の満額が補助されるとは限りません。自社の投資計画と照らし合わせ、適切な事業計画を策定することが重要です。

中小企業成長加速化補助金の対象経費

中小企業成長加速化補助金の対象となる経費は、事業計画の実行に必要な費用で、補助金交付決定後に発生・支払いが行われたものに限られます。主な対象経費は以下の通りです。

| 経費 | 内容 |

| 建物費 | 専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫その他投資計画の実施に不可欠と認められる建物の建設、増築、改修、中古建物の取得に要する経費 |

| 機械装置費 | 専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費 。これらと一体で行う、改良・修繕、据付け又は運搬に要する経費 |

| ソフトウェア費 | 専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用、クラウドサービス利用に要する経費。またこれらと一体で行う、改良・修繕に要する経費 |

| 外注費 | 補助事業遂行のために必要な加工や設計、検査等の一部を外注(請負・委託)する場合の経費 |

| 専門家経費 | 本事業遂行のために依頼した専門家に支払われる経費 |

なお、投資額(建物費、機械装置費、ソフトウェア費の合算金額)が1億円以上(税抜き)であることが必要で、外注費および専門家経費の合算金額は投資額未満でなければなりません。

医療機関は中小企業成長加速化補助金の対象外!その理由

中小企業成長加速化補助金は、その名の通り「中小企業者」の成長を支援するための補助金です。しかし、結論から申し上げると、医療法人はこの補助金の対象外となります。その理由は、補助金の根拠となる「中小企業者」の定義と、医療機関の法的な位置づけにあります。

医療機関は中小企業成長加速化補助金の対象外!その理由

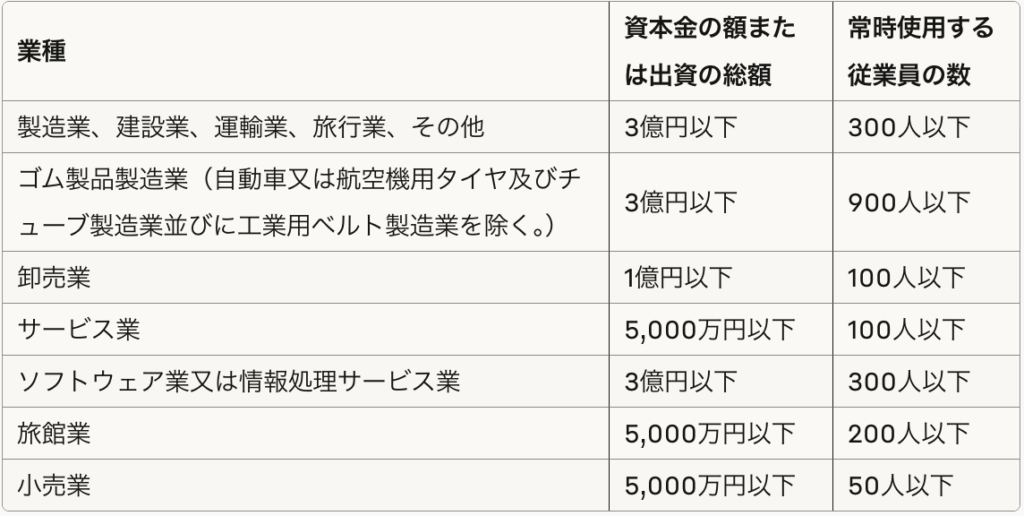

中小企業等経営強化法における「中小企業者」の定義とは

中小企業成長加速化補助金における「中小企業者」の定義は、「中小企業等経営強化法」第2条第1項各号に規定する「中小企業者」に準拠しています。中小企業等経営強化法では、業種ごとに資本金の額または出資の総額、そして常時使用する従業員の数のいずれか、あるいは両方が一定の基準以下である法人または個人事業主を中小企業者と定めています。

具体的には、以下の表に示す基準が適用されます。

この定義は、株式会社や合同会社といった一般的な営利法人を対象としています。

医療法人は「中小企業者」に該当しない

中小企業成長加速化補助金では公募要領において、「該当しない組合又は連合会や財団法人(公益・一般)、社団法人(公益・一般)、医療法人、社会福祉法人、及び法人格のない任意団体は補助対象外です」と明記されています。

医療法人が対象外となる理由は、医療法人が「医療法」に基づき設立され、その目的が営利を目的としないことにあります。医療法人は、国民の健康と医療の向上に貢献することを目的として設立される法人であり、その運営は公益性が強く求められます。株式会社などの営利法人とは異なり、医療法人は剰余金の配当を行うことが認められていません。

中小企業等経営強化法で定義される「中小企業者」は、基本的に営利を目的とする法人や個人事業主を対象としています。このため、非営利を原則とする医療法人は、資本金や従業員数の基準を満たしていたとしても、法人の種類として中小企業等経営強化法の対象から外れることになります。

同様の理由で、社会福祉法人や学校法人といった公益性の高い非営利法人も、中小企業成長加速化補助金の対象外となります。

【医療機関は該当せず】中小企業成長加速化補助金の対象事業者の要件について

中小企業成長加速化補助金は、特定の要件を満たす事業者に限定されます。ここでは、この補助金がどのような事業者を対象としているのか、具体的な要件を詳しく解説します。

【医療機関は該当せず】中小企業成長加速化補助金の対象事業者の要件について

中小企業成長加速化補助金の基本的な対象要件

中小企業成長加速化補助金の対象となる事業者は、以下の要件をすべて満たす必要があります。

Ⅰ 補助事業の要件

- 補助対象経費のうち投資額が1億円以上(税抜き)であること

- 補助金の公募の申請時までに補助事業者の100億宣言が100億宣言ポータルサイトに公表がされていること

- 一定の賃上げ要件を満たす今後5年程度の事業計画を策定すること

- 日本国内において補助事業を実施すること

その他の基本要件

- 売上高が10億円以上100億円未満であること

- 日本国内に本社及び補助事業の実施場所を有していること

- 収益事業を行っていること

- 国内金融機関に口座を有し、日本円で精算を行うことができること

- 確定している直近過去3年分の各年または各事業年度の課税所得の年平均額が15億円を超えていないこと

医療機関が対象外となる法人格の特殊性

前述の通り、公募要領において医療法人は明確に補助対象外として規定されています。これは、医療法人が以下の特性を有するためです。

- 非営利性:医療法人は営利を目的とせず、剰余金の配当ができません

- 公益性:国民の健康と医療の向上という公共的な目的を有しています

- 法的位置づけ:医療法に基づく特別な法人格であり、一般の営利企業とは異なります

中小企業成長加速化補助金は、企業の競争力強化や生産性向上、新たな事業展開による経済活性化を主な目的としており、これらの目的は営利を追求する一般の企業活動を前提として設計されています。

対象外となるその他の事業者

医療法人の他にも、以下のような事業者が対象外となります:

- 国、地方公共団体

- 財団法人(公益・一般)、社団法人(公益・一般)

- 社会福祉法人

- 法人格のない任意団体

- みなし大企業(大企業の子会社・関連会社など)

- みなし同一法人

中小企業成長加速化補助金に申請したい方はぜひ補助金プラスにご相談を

中小企業成長加速化補助金は事業成長に有効な制度ですが、申請には複雑な手続きと膨大な準備時間が必要です。事業者様が申請作業に追われて本来の事業活動がおろそかになるケースも少なくありません。

補助金プラスでは、こうした事業者様の負担を軽減する申請支援サービスを提供しています。補助金に精通した専門家が事業計画書作成から書類準備まで全面的にバックアップし、90%以上の高い採択実績を誇ります。事業への専門的なアドバイスも行い、採択後の実績報告もオプションでサポートするため、安心して補助金を活用できます。

中小企業成長加速化補助金以外の制度についても幅広く対応し、事業者様に最も適した補助金をご案内いたします。オンライン対応で全国の事業者様にサービスを提供しており、現在初回無料相談を受け付けています。補助金申請をお考えの事業者様は、補助金プラスまでお気軽にご相談ください。

まとめ

「中小企業成長加速化補助金」は、その名称から医療機関も対象と思われがちですが、実際には対象外です。その理由は、医療法人が「中小企業等経営強化法」に定める中小企業者の定義に該当せず、公募要領において明確に補助対象外として規定されているためです。

さらに、この補助金は売上高10億円以上100億円未満、投資額1億円以上(税抜き)といった厳しい要件が設けられており、100億宣言の提出も必要とされています。本記事で解説したように、医療機関は中小企業成長加速化補助金の対象事業者要件を満たしません。

しかし、中には医療機関が活用できる多種多様な補助金や助成金も存在します。自院の状況に合った最適な制度を見つけ、積極的に活用を検討しましょう。