【2025.8】一般社団法人はものづくり補助金に申請できる?ものづくり補助金の対象事業者について徹底解説!

一般社団法人は、ものづくり補助金の対象になるのか気になっている方も多いのではないでしょうか。基本的に一般社団法人は、ものづくり補助金の対象外となります。

この記事では、ものづくり補助金の概要やものづくり補助金における一般社団法人の扱い、ものづくり補助金に申請できる対象事業者について解説していきます。

この記事を読むと

- ものづくり補助金の概要が理解できる

- ものづくり補助金に申請できる事業者の要件がわかる

監修者

松山市の税理士 越智聖税理士事務所代表。株式会社聖会計代表取締役社長。税理士。

経済産業省認定経営革新等支援機関

越智聖税理士事務所は平成27年4月に松山で開業した、主に中四国全域の中小企業の皆様をご支援している会計事務所である。会計・税務はもちろんのこと、お客様のお悩み事を解決する総合的なコンサルティング、緻密な経営診断にもとづく経営コンサルティングなどを得意としている。前職において関与先の上場支援、多くの業種の税務経営支援、相続税、事業承継対策に従事し、12年の実務経験を経て独立開業。現在、職員6名の体制でお客様を支援。

事業再構築補助金の書類確認など多岐にわたる業務に対応ができる。圧倒的な実績を持つ認定経営革新等支援機関として多くの事業者を支援。愛媛県内で事業再構築補助金の採択率が税理士、会計士、中小企業診断士などの中で5位になる。四国税理士会松山支部所属。

高齢化社会の要請である介護事業経営支援にも取り組み、新規事業立ち上げから財務体質改善、集客アドバイスなど、さまざまなサービスを提供。また、様々な業種に対応し、建設業、飲食業、不動産業、社会福祉法人、酪農業、さらには漫画家、芸能関係などの珍しい業種にも対応している。仕事のほとんどがお客様や他士業の先生からの紹介となっている。現状では80%が紹介で、それ以外は直接の依頼や、ネットでの集客である。税理士業務以外の仕事(保険、法人設立、建設業許可など)は、提携している専門家の方に積極的に依頼し、お客様へのサポート体制の拡充を図っている。顧問先が黒字になるように、出来上がった試算表を基に徹底的に分析して改善すべき点を指摘。また、多くの業種を取り扱っていて、周りの業界のヒアリング調査も実施。これにより、一般的には7割が赤字企業といわれるなか、当事務所の顧問先の黒字率は6割を超える。

【他媒体での監修事例】

・UPSIDERお役立ち記事にて記事監修

補助金プラス

【2025.8】ものづくり補助金の申請時に求められる条件は?申請枠ごとの条件まで徹底解説! | 補助金プラス

ものづくり補助金の申請条件・要件を詳しく解説。対象事業者の条件から基本要件(付加価値額・賃金増加・最低賃金水準)、グローバル枠・特例措置の追加要件まで、申請に必…

この記事の目次

ものづくり補助金とは?一般社団法人は申請可能?

ものづくり補助金における一般社団法人の扱いについて見ていく前に、ものづくり補助金の概要について簡単に説明していきます。

ものづくり補助金とは?一般社団法人は申請可能?

ものづくり補助金はどんな補助金?

ものづくり補助金は、中小企業の生産性向上を促進するための補助金制度です。この制度では、革新的なサービスや試作品の開発、生産プロセスの改善に必要な設備の導入に対して、一定の補助率で費用を補助します。そのため、ものづくり補助金における一般社団法人の扱いが異なります。

ものづくり補助金は、製造業だけでなく、サービス業や小売業、農業などの業種にも適用されます。個人事業主も応募できる場合があります。なお、それぞれに応募条件や対象事業が異なるので注意が必要です。

ものづくり補助金の申請方法は?

ものづくり補助金の申請方法は、インターネット上の電子申請システムを利用することになっています。ものづくり補助金のWebサイトからアクセスできる電子申請システムにログインし、必要事項を入力し、書類を添付してデータ送信・申請することができます。

申請手続き自体は簡単ですが、添付書類の作成には時間と手間がかかるでしょう。そのため、一般社団法人については特に注意が必要で、事前に自社の対象性や書類作成のポイントを把握しておくことが重要です。

ものづくり補助金ではいくら貰える?

ものづくり補助金における、補助金額・補助率の詳細は以下のとおりです(21次公募時)。

製品・サービス高付加価値化枠

| 従業員数 | 補助上限金額 (補助下限額100 万円) | 補助率 |

| 5人以下 | 750 万円 | 中小企業 :1/2 小規模企業・小規模事業者及び再生事業者:2/3 |

| 6~20人 | 1,000 万円 | |

| 21~50 人 | 1,500 万円 | |

| 51 人以上 | 2,500 万円 |

グローバル枠

| 補助上限金額 (補助下限額100 万円) | 補助率 |

| 3,000万円 | 中小企業 :1/2 小規模企業・小規模事業者及び再生事業者:2/3 |

グローバル枠や特例を利用した場合はさらに補助上限金額が高くなりますが、一般的には上記の補助率・補助上限金額が適用されます。

一般社団法人はものづくり補助金の対象になる?

では、一般社団法人はものづくり補助金の対象になるのでしょうか。以下で確認しましょう。

一般社団法人はものづくり補助金の対象になる?

一般社団法人はものづくり補助金の対象外!

ものづくり補助金とは、中小企業やベンチャー企業が新たな製品やサービスを開発するために必要な設備投資や人材育成などに対して、国が一部を補助する制度です。一般社団法人は、非営利活動をおこなう団体として認められていますが、営利活動をおこなう場合もあります。

その場合、一般社団法人はものづくり補助金の対象になる可能性がありますが、基本的には対象外です。実際に、ものづくり補助金の公募要領にも以下のように記載されています。

連合会や財団法人(公益・一般)、社団法人(公益・一般)、医療法人及び法人格のない

引用:ものづくり補助金 公募要領

任意団体は補助対象外です。

事業再構築補助金なら、一般社団法人でも申請可能

ものづくり補助金とは異なり、事業再構築補助金では一般社団法人には適用可能です。実際に、一般社団法人は事業再構築補助金補助対象者の一覧に記載されています。

参考資料:補助対象者となる法人格の一覧

一般社団法人には「普通型一般社団法人」と「非営利型一般社団法人」の2つのタイプがありますが、どちらも補助金を受けることができます。株式会社や合同会社などの営利団体と同じように申請することができます。

ただし、一般的な事業者より厳しめに審査される可能性もあるので、申請する場合はしっかり準備をしましょう。

一般社団法人の他にものづくり補助金の対象外となるのは?

以下では、一般社団法人の他にものづくり補助金の対象外になる事業者を紹介します。

一般社団法人の他にものづくり補助金の対象外となるのは?

特定の法人や組合

一般社団法人や組合の種類によっては、ものづくり補助金の申請ができない場合があります。例えば、医療法人や社会福祉法人などの公益性の高い法人は、ものづくり補助金の対象外です。

これは、ものづくり補助金がおもに産業振興や雇用創出を目的とした制度であるためです。したがって、ものづくり補助金を活用したい方は、自分の法人や組合の種類が対象外に含まれていないかを事前に確認する必要があります。

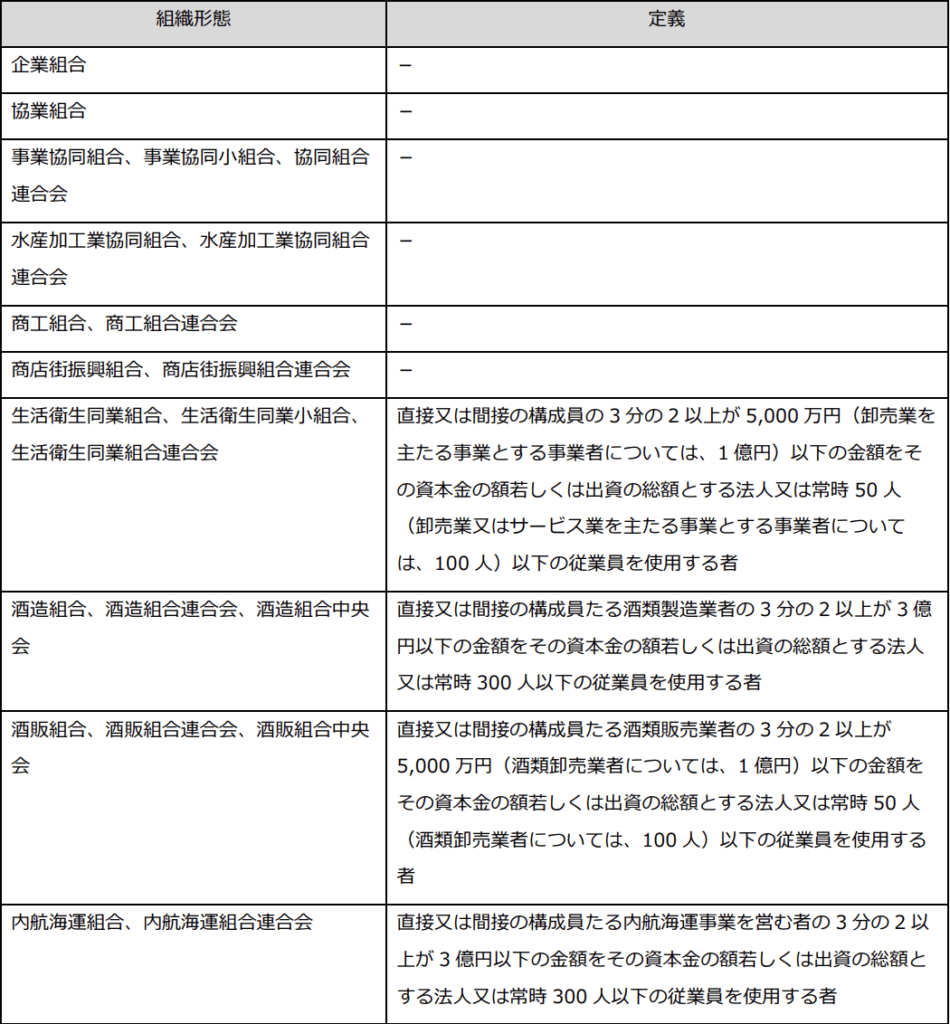

対象となる組合について、ものづくり補助金の公募要領にも以下のように記載されています。

たとえば、歯科医院を経営する法人が医療法人に所属していると、ものづくり補助金の対象になりません。しかし、組合や財団法人に所属している場合は、その法人名ではなく、別の法人や個人事業主として申請することで、補助金を受けることができる可能性があるでしょう。

ただし、個人事業主として補助金を受けた歯科医院が補助事業期間中に医療法人になった場合、補助金の一部を返さなければならないこともあります。補助金を受けたあとに法人化する場合は、必ず事前に確認しておくのがおすすめです。

事業規模が大きい事業者

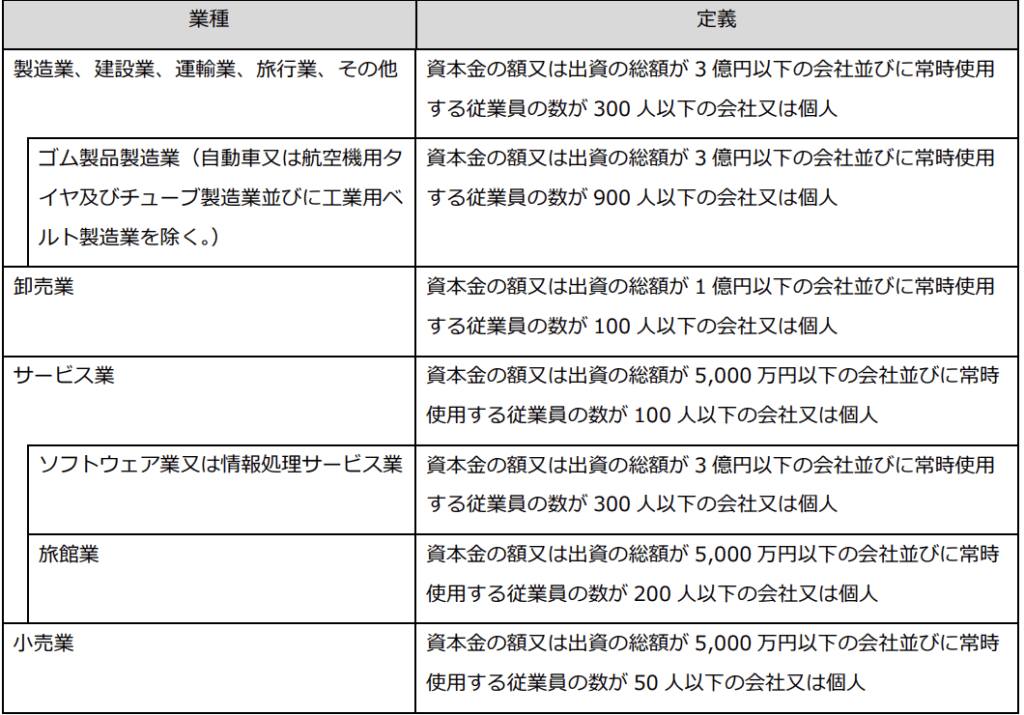

ものづくり補助金は、小規模事業者から中小企業者までの事業者を対象としています。大企業は、中小企業者の基準である資本金と従業員数を超えているため、ものづくり補助金の対象外となります。

大企業は、働き方改革や被用者保険の適用拡大、賃上げなどの制度変更に対応する能力があると考えられるからです。ものづくり補助金を申請する場合は、自社の事業規模が中小企業者に該当するかどうかを確認する必要があります。

例えば、サービス業では、資本金が5,000万円以上であるか、常勤従業員が100人以上いると、大企業と判断されます。同様に、建設業では、資本金が3億円以上であるか、従業員数が300人以上いると、大企業と判断されます。

このように、資本金と従業員数のいずれかが規定の基準を超えている事業者は、ものづくり補助金の対象外です。さらに、親会社が大企業であったり、他企業が株式の半数以上を保有していたりする場合も、みなし大企業となります。

したがって、ものづくり補助金を申請する際には、自社の規模や関係会社の状況を確認する必要があるでしょう。一般社団法人に関しても同様です。

事業内容が要件を満たさない

ものづくり補助金は、中小企業やベンチャー企業が新たな製品やサービスを開発するための支援制度です。しかし、すべての事業が補助対象になるわけではありません。一般社団法人でなくても公序良俗に反する事業や、専ら資産性の高い事業は除外されます。

したがって、ものづくり補助金を申請する前には、自社の事業が公募要領に沿っているかどうかを確認する必要があるでしょう。実際に、対象外となる事業として、ものづくり補助金の公募要領にも以下のように記載されています。

⚫ 本公募要領にそぐわない事業(「1.補助事業の目的」に沿わない事業を含む)。

引用:ものづくり補助金 公募要領

⚫ 本事業の主たる課題の解決そのものを他者へ外注又は委託する事業、及び本事業の主たる部分を他者に外注又は委託し、企画だけを行う事業。

⚫ 事業の実施にあたり、実質的に労働を伴わない事業及び専ら資産運用的性格の強い事業。

(例:無人駐車場(コインパーキング等)運営にあたって単に機械装置の購入のみを行う事業等)

⚫ 購入した設備を自ら占有し、事業の用に供することなく、特定の第三者に長期間貸与させるような事業。

⚫ 主として従業員の解雇を通じて、本補助事業の要件を達成させるような事業。

⚫ 公序良俗に反する事業。

⚫ 法令に違反する及び法令に違反する恐れがある事業並びに消費者保護の観点から不適切であると認められる事業。

⚫ 「風俗営業等の規制及び業務の適正化等に関する法律」(昭和 23 年法律第 122 号)第 2 条各項に規定する営業に関する事業。

⚫ 「2.7.1 補助対象経費」の各区分等に設定されている上限を超える補助金を計上する事業。

⚫ 事業計画の重複となる事業

・同一法人・事業者が今回の公募で複数申請を行っている事業(同一法人・事業者にはみなし同一事業者(P13)を含む。)

・過去又は現在において提出された、他の法人・事業者と同一又は類似した内容の事業※2。他の法人・事業者と同一又は類似した内容の事業を故意又は重過失により申請した場合、1 回目は次回、次々回公募の申請を不可とし、2 回目以降は次回公募以降 4 回分の公募の申請を不可としますので、十分ご注意ください。

⚫ 国庫及び公的制度からの二重受給となる事業。

・間接直接を問わず国(独立行政法人等を含む)が目的を指定して支出する過去又は現在の他の補助金、助成金、委託費等と同一の補助対象経費を含む事業※1※2※3※4。

・公的医療保険・介護保険からの診療報酬・介護報酬、固定価格買い取り制度等との重複を含む事業、及び同一又は類似した内容の事業。

⚫ 提出された事業計画書に記載の事業内容や事業実施スケジュール等を踏まえて、事務局が事業の遂行が困難であると判断した事業(極端に開発期間の短いシステム構築等)。

⚫ その他、申請要件を満たさない事業。

なお、ものづくり補助金の対象となる事業は、国の産業政策に沿ったものでなければなりません。もし、対象外の事業を申請した場合、採択されてもあとから取り消しになる可能性が高いです。

ものづくり補助金を受けるためには、会社の規模や法人格だけでなく、事業の内容が適切であるかどうかも重要なポイントです。

一般社団法人以外の方でものづくり補助金への申請を考えている方は補助金プラスがサポート可能です

ものづくり補助金の申請は複雑で時間がかかるため、本業への集中が困難になりがちです。補助金プラスの申請支援サービスなら、事業者様の負担を大幅に軽減できます。

当社では採択に向けた事業計画書作成から書類収集まで包括的にサポートし、事業に関するアドバイスも提供します。採択後の実績報告もオプションで対応可能なため、事業者様は安心して本業に専念できます。これまでの採択率は90%以上という実績があり、経験豊富な専門家が確実な支援を行います。

ものづくり補助金以外にもIT導入補助金など幅広い補助金の提案が可能で、オンライン対応により全国の事業者様にサービスを提供しています。現在、初回無料相談を実施中です。補助金申請でお悩みの事業者様は、ぜひ補助金プラスまでお気軽にお問い合わせください。

まとめ

この記事では、ものづくり補助金における一般社団法人の扱いについて解説しました。

一般社団法人に関しては、基本的にはものづくり補助金の対象外です。事業内容や事業規模も確認する必要があるため、 一般社団法人でものづくり補助金の利用を検討している場合は、この記事を参考にしながらぜひ、申請をおこなってみてください。