【2025.9】ものづくり補助金でのつなぎ融資はなぜ必要なのか?流れやポイントを徹底解説

大きな金額を受け取れることから非常に便利なものづくり補助金ですが、補助金の振込は後払いとなることから、資金繰りに関する計画を立案しなければいけないことを知っていましたか?

自己資金でものづくり補助金の振込までの支払いを賄えない事業者は、つなぎ融資を行う必要があります。この記事では、つなぎ融資の借入先やつなぎ融資を獲得するときのポイントについて解説していきます。

この記事を読むと

- つなぎ融資について理解できる

- ものづくり補助金のつなぎ融資を獲得するポイントが分かる

監修者

松山市の税理士 越智聖税理士事務所代表。株式会社聖会計代表取締役社長。税理士。

経済産業省認定経営革新等支援機関

越智聖税理士事務所は平成27年4月に松山で開業した、主に中四国全域の中小企業の皆様をご支援している会計事務所である。会計・税務はもちろんのこと、お客様のお悩み事を解決する総合的なコンサルティング、緻密な経営診断にもとづく経営コンサルティングなどを得意としている。前職において関与先の上場支援、多くの業種の税務経営支援、相続税、事業承継対策に従事し、12年の実務経験を経て独立開業。現在、職員6名の体制でお客様を支援。

事業再構築補助金の書類確認など多岐にわたる業務に対応ができる。圧倒的な実績を持つ認定経営革新等支援機関として多くの事業者を支援。愛媛県内で事業再構築補助金の採択率が税理士、会計士、中小企業診断士などの中で5位になる。四国税理士会松山支部所属。

高齢化社会の要請である介護事業経営支援にも取り組み、新規事業立ち上げから財務体質改善、集客アドバイスなど、さまざまなサービスを提供。また、様々な業種に対応し、建設業、飲食業、不動産業、社会福祉法人、酪農業、さらには漫画家、芸能関係などの珍しい業種にも対応している。仕事のほとんどがお客様や他士業の先生からの紹介となっている。現状では80%が紹介で、それ以外は直接の依頼や、ネットでの集客である。税理士業務以外の仕事(保険、法人設立、建設業許可など)は、提携している専門家の方に積極的に依頼し、お客様へのサポート体制の拡充を図っている。顧問先が黒字になるように、出来上がった試算表を基に徹底的に分析して改善すべき点を指摘。また、多くの業種を取り扱っていて、周りの業界のヒアリング調査も実施。これにより、一般的には7割が赤字企業といわれるなか、当事務所の顧問先の黒字率は6割を超える。

【他媒体での監修事例】

・UPSIDERお役立ち記事にて記事監修

補助金プラス

【2025.9】記入例あり!ものづくり補助金の事業計画書はどう書く? これまでの採択例とテンプレートを紹介 …

ものづくり補助金申請において事業計画書の作成は、もっとも重要といっても過言ではありません。しかし、事業計画の適切な書き方がわからずに戸惑っている方も多いのではな…

この記事の目次

つなぎ融資が必要なものづくり補助金とは

ものづくり補助金は、中小企業・小規模事業者の事業転換と成長促進を目的とした国の資金支援制度です。

この補助金制度の核となる理念は、企業が今後継続的に発生する各種制度変更に機動的に対応できるよう、業務プロセスの効率化を実現する画期的な製品開発やサービス創造、および海外市場への展開を推進する事業に対して、必要な設備導入コストの一部を国が負担することです。

対象事業は、従来の枠組みを超越した革新性を備えた製品・サービスの創出や、国際的な需要獲得を狙った市場開拓活動に限られており、これらの事業に必要な機械設備や装置への投資費用について補助が提供されます。

この政策の最終的な目標は、中小企業者等の経営効率向上を通じて、労働者の賃金水準を持続的に改善し、それによって日本経済全体の発展を促進することにあります。

ただし、採択決定後も即座に補助金が交付されるわけではなく、実際の受給までには一定の期間を要します。そのため、設備投資の資金調達が急務の場合は、つなぎ融資の利用を検討する必要があります。

ものづくり補助金の流れとつなぎ融資が必要な理由

ものづくり補助金でつなぎ融資が必要になるのはなぜなのでしょうか。以下で詳しく確認しましょう。

ものづくり補助金の流れとつなぎ融資が必要な理由

ものづくり補助金の受給は補助事業が完了した後だから

引用:経済産業省公式サイト

上の図はものづくり補助金の全体の流れを示しています。

この図が示しているように、ものづくり補助金の受取りは交付申請、補助事業の実施を経てからとなり、採択発表からおよそ1年後となっています。

つまり、補助事業実施期間中の支払いをまずは行わなければいけないということです。自己資金が潤沢にある場合は、自己資金で諸経費の支払いを行えば良いのですが、支出を賄うほどの自己資金がない場合には、つなぎ融資を利用する必要があります。

ものづくり補助金でトラブルになりやすいケース

ものづくり補助金に採択されたものの、前払いの資金を調達することができなかったことにより、ものづくり補助金の採択を取り下げるというケースは実際にありますが、ものづくり補助金を支援機関に依頼していた場合には報酬をめぐってトラブルとなるケースがあるようです。

ものづくり補助金の支援機関は成功報酬体系で支援している機関が多く、成功報酬は採択発表後に請求されます。この際に契約次第ではものづくり補助金を取り消したにもかかわらず、成功報酬を支払わなければならないというケースがあるのです。

事業者がこのような事例を想定しておらず、請求された際にトラブルとなってしまうケースがよくあるため、つなぎ融資等で確実に資金を賄うことが必要となってきます。

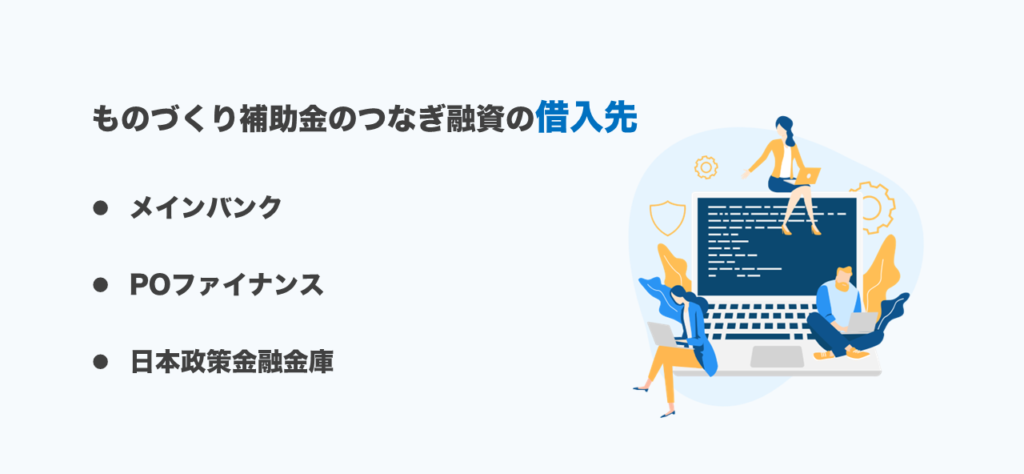

ものづくり補助金のつなぎ融資の借入先の例

ものづくり補助金のつなぎ融資の主要な借入先を紹介します。

ものづくり補助金のつなぎ融資の借入先の例

メインバンク

ものづくり補助金のつなぎ融資が必要な場合にまず相談するべきなのは、普段から取引をしているメインバンクでしょう。メインバンクは事業者のことをよく理解しており、経営体制に問題がない場合は、補助金振込時に返済することが可能とみなして借り入れを行ってくれるでしょう。

ものづくり補助金のつなぎ融資が必要なことがあらかじめわかっている場合は、ものづくり補助金に申請することを検討する段階からメインバンクに相談するようにしましょう。

POファイナンス

財務体制が盤石ではない場合には、POファイナンスを検討すると良いでしょう。ものづくり補助金におけるPOファイナンスとは、ものづくり補助金の交付決定情報を電子記録債券化して、これらを担保として金融機関から借入を行うシステムのことです。

POファイナンスは低金利でスピーディーに借入を行うことが可能なので、メインバンクからのつなぎ融資借入が難しかった場合はPOファイナンスの利用を検討してみても良いでしょう。

補助金プラス

【2025.8】ものづくり補助金で活用できるPOファイナンスとは?メリットやつなぎ融資が必要な理由も解説 | …

POファイナンスとは、ファクタリングのように債権などを担保にして資金を得る資金調達の一種です。 このPOファイナンスは、ものづくり補助金(ものづくり・商業・サービス…

日本政策金融金庫

政府金融機関である日本政策金融金庫もつなぎ融資の候補先のひとつです。

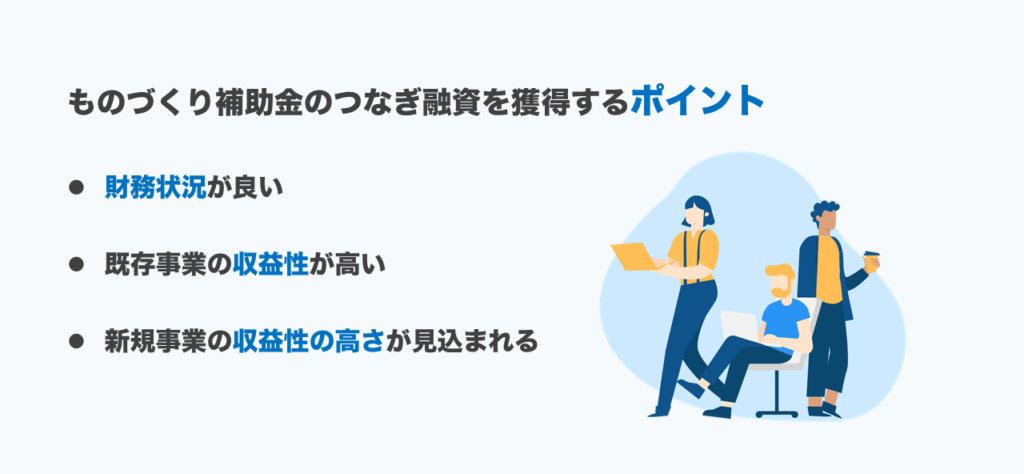

ものづくり補助金のつなぎ融資を成功させるポイント

ものづくり補助金のつなぎ融資を獲得するポイントを紹介します。

ものづくり補助金のつなぎ融資を成功させるポイント

財務状況を良くしておく

自己資本比率や流動比率の高さなど、財務状況の健全性をアピールすることができればつなぎ融資の獲得の可能性が高まります。一朝一夕にしてこれらを改善することはできませんが、常に収益性の改善やコストカットなどで企業の財務状況をよくする努力が必要です。

既存事業の収益性をアピールする

既存事業が確固たる利益を出している場合には、返済能力があると判断され、つなぎ融資の獲得の可能性が高まります。安定した売上を出している、大口の取引先が安定的にいるといった要因も評価されるでしょう。

新規事業の収益性の高さをアピールする

当然ながら借入金を使って行う新規事業の収益性の高さもポイントとなります。新規事業による効果や既存事業とのシナジーなどを明確に説明できると良いでしょう。

ものづくり補助金に申請するための事業計画書は、あくまで採択を第一の目的としているため、場合によっては金融機関に提出するための事業計画書を新たに作成するのも一つの手段でしょう。

ものづくり補助金でつなぎ融資を含め申請に不安がある方は補助金プラスにご相談を

ものづくり補助金では、補助金の入金まで時間がかかるため、つなぎ融資の検討が必要になる場合があります。しかし、つなぎ融資の仕組みに加え、ものづくり補助金の申請手続きは複雑で、事業者様にとって大きな負担となることが多いでしょう。補助金申請だけでも手間がかかる中、資金繰りまで考慮した準備は大変な手間がかかります。

補助金プラスでは、つなぎ融資を含めた資金調達の相談から補助金申請まで総合的にサポートいたします。経験豊富な専門家が事業者様の資金状況を詳しく分析し、最適な資金調達方法をご提案します。事業計画書の作成から採択後の実績報告まで、一貫したサポート体制で事業者様の負担を最小限に抑えます。

これまでの採択率90%以上という実績と、全国対応のオンラインサービスにより、どの地域の事業者様も安心してご利用いただけます。つなぎ融資を含めた補助金申請に不安を感じる事業者様は、初回無料相談を実施中の補助金プラスまでお気軽にお問い合わせください。

まとめ

この記事では、ものづくり補助金のつなぎ融資が必要となる理由とつなぎ融資の借入先などについて解説してきました。

繰り返しになりますが、ものづくり補助金の振込は事業実施の後です。ものづくり補助金を活用した事業を行った結果、資金繰りが苦しくなる、といった状況を避けるためにもつなぎ融資の利用を早い段階から検討することが重要です。