【2025.8】ものづくり補助金の補助対象経費は?実は対象外となる経費まで徹底解説!

ものづくり補助金として交付される金額は、公募要領に指定されている補助対象経費を基に算定されます。補助対象ではない経費を根拠に事業計画書の作成や交付申請を行っても、補助金の手続きは進まないので注意しましょう。

本記事ではものづくり補助金の補助対象経費の詳細や、対象外となる経費、積算上の注意点を解説します。

この記事を読むと

- ものづくり補助金の概要が分かる

- ものづくり補助金の補助対象経費が分かる

- ものづくり補助金で補助対象にならない経費がわかる

監修者

松山市の税理士 越智聖税理士事務所代表。株式会社聖会計代表取締役社長。税理士。

経済産業省認定経営革新等支援機関

越智聖税理士事務所は平成27年4月に松山で開業した、主に中四国全域の中小企業の皆様をご支援している会計事務所である。会計・税務はもちろんのこと、お客様のお悩み事を解決する総合的なコンサルティング、緻密な経営診断にもとづく経営コンサルティングなどを得意としている。前職において関与先の上場支援、多くの業種の税務経営支援、相続税、事業承継対策に従事し、12年の実務経験を経て独立開業。現在、職員6名の体制でお客様を支援。

事業再構築補助金の書類確認など多岐にわたる業務に対応ができる。圧倒的な実績を持つ認定経営革新等支援機関として多くの事業者を支援。愛媛県内で事業再構築補助金の採択率が税理士、会計士、中小企業診断士などの中で5位になる。四国税理士会松山支部所属。

高齢化社会の要請である介護事業経営支援にも取り組み、新規事業立ち上げから財務体質改善、集客アドバイスなど、さまざまなサービスを提供。また、様々な業種に対応し、建設業、飲食業、不動産業、社会福祉法人、酪農業、さらには漫画家、芸能関係などの珍しい業種にも対応している。仕事のほとんどがお客様や他士業の先生からの紹介となっている。現状では80%が紹介で、それ以外は直接の依頼や、ネットでの集客である。税理士業務以外の仕事(保険、法人設立、建設業許可など)は、提携している専門家の方に積極的に依頼し、お客様へのサポート体制の拡充を図っている。顧問先が黒字になるように、出来上がった試算表を基に徹底的に分析して改善すべき点を指摘。また、多くの業種を取り扱っていて、周りの業界のヒアリング調査も実施。これにより、一般的には7割が赤字企業といわれるなか、当事務所の顧問先の黒字率は6割を超える。

【他媒体での監修事例】

・UPSIDERお役立ち記事にて記事監修

補助金プラス

【2025.8】ものづくり補助金の対象となる事業者・経費について徹底解説! | 補助金プラス

ものづくり補助金に興味があるのだけど、自分がものづくり補助金の対象となっているのか疑問に思ったことはありませんか? この記事では、ものづくり補助金の対象となる事…

この記事の目次

ものづくり補助金とは?

ものづくり補助金とは、インボイス制度や働き方改革など今後対応を余儀なくされる制度変更に対し、革新的サービス開発・試作品開発・生産プロセスの改善による生産性の向上を、設備投資によって目指す中小企業等を対象にする補助金です。

補助金額は従業員数等によって異なりますが、最大2,500万円(特例適用、グローバル枠に申請する場合などはさらに引き上げの可能性あり)の補助金を受け取ることができます。

ものづくり補助金を受け取るには、事務局へものづくり補助金に関する事業(以下、補助事業)に関する事業計画書を提出し、採択を受けなければなりません。そしてものづくり補助金の金額は、補助事業に使われた経費に対して補助率を乗じて決定されます。

ものづくり補助金の経費として申請できるのは、公募要領に定められた条件に合致するもの(補助対象経費)のみです。そのため、ものづくり補助金の事業計画書を作成するときは、ものづくり補助金の対象経費に該当する設備投資や専門家への依頼予定を盛り込む必要があります。

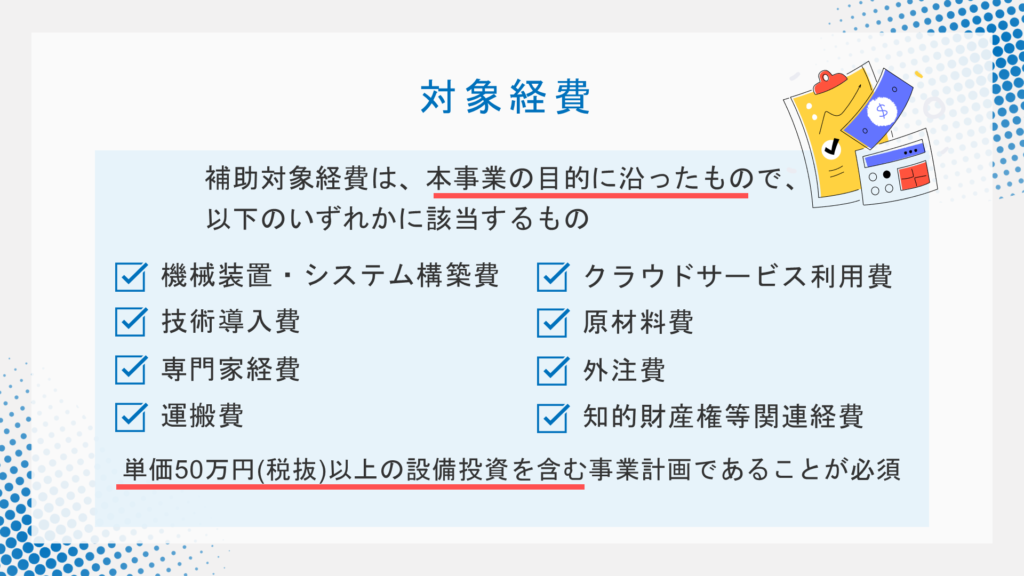

ものづくり補助金の対象経費(費目別)

21次公募時点において、ものづくり補助金の対象経費(以下、補助対象経費)となるのは、次の8つです。

対象経費

製品・サービス高付加価値化枠

- 機械装置・システム構築費(必須)

- 技術導入費

- 専門家経費

- 運搬費

- クラウドサービス利用費

- 原材料費

- 外注費

- 知的財産権等関連経費

グローバル枠

- 機械装置・システム構築費(必須)

- 技術導入費

- 専門家経費

- 運搬費

- クラウドサービス利用費

- 原材料費

- 外注費

- 知的財産権等関連経費

- 海外旅費

- 通訳・翻訳費

- 広告宣伝・販売促進費

(グローバル枠のうち、海外市場開拓(輸出)に関する事業のみ)

以下では、ものづくり補助金の対象経費を項目別に解説します。

ものづくり補助金の対象経費(費目別)

機械装置・システム導入費

機械投資・システム導入費とは、補助事業のために必要な機械・システムなどに使った経費のことです。購入だけでなく、自社制作やレンタル契約も含まれます。機械装置・システム導入費は、補助対象経費における中心的な経費と言われています。具体例は次の通りです。

- 補助事業のために使われる「機械・装置」「工具・器具(測定工具や検査工具、電子計算機、デジタル複合機など)」の購入、制作、借用の経費

- 補助事業のために使われる専用ソフトウェア・情報システムの購入、構築、借用の経費

- 機械装置やシステムの購入や制作などと一体で行う改良・修繕(新しく購入する機械設備の機能や耐久性の強化)、据付の経費

例えばコーポレートサイトやECサイト、マッチングプラットフォームなどのホームページ制作は経費の対象になります。

ただし、導入予定の機械装置・システムの単価は税抜き50万円以上にする必要があります。

補助金プラス

【2025.8】ものづくり補助金はホームページ制作に活用可能!具体的な活用事例は? | 補助金プラス

ものづくり補助金は、ホームページ制作にも活用できる便利な補助金制度です。本記事ではものづくり補助金の概要やホームページ制作に活用できる対象経費等を紹介しました。…

補助金プラス

【2025.9】ECサイト開発にものづくり補助金は活用可能!採択事例も合わせて紹介 | 補助金プラス

自社の商品やサービスを独自販売できるECサイトは低コストで立ち上げることも可能ですが、ユーザビリティに優れた高機能ECサイトにしようとすると数百万円〜数千万円以上の…

技術導入費

技術導入費とは、補助事業のために必要な知的財産権の導入にかかる補助対象経費のことです。ものづくり補助金に関係する知的財産権としては、特許権、著作権、意匠権、営業秘密に関する権利などが挙げられます。

例えば新しいサービスの開発に特許技術が必要な場合や、使用したデザインの許可を得たい場合に使う経費が、技術導入費に該当する可能性があります。他社が保有する知的財産権が絡むものは、技術導入費となると考えておきましょう。

技術導入費を申請する際、他社から取得(実施権の取得を含む)する場合は、書面による契約の締結の締結が必要です。また技術導入費を支出する先には、同じく対象品目の専門家経費・外注費を併せて支払うことができません。注意しましょう。

専門家経費

専門家経費とは、補助事業のために専門家の力を借りる際に発生する補助対象経費のことです。

専門家へ依頼したコンサルティング業務(製品・サービス設計時のセキュリティ設計に関するアドバイス含む)にかかる費用や、国内旅費(全国中小企業団体中央会が定める「旅費支給に関する基準」に準ずる)などが対象になります。

海外旅費に関しては、グローバル市場開拓枠へ申請する場合にのみ海外旅費で処理します。

ただし、1日あたり最大5万円が申請上限なので注意しましょう。また、技術導入費の支出先に対しては、専門家経費や外注費を併せて支払うことは禁止されています。

公募要領に記載がある、専門家名および1日あたりの経費上限は次の通りです。

| 1日あたりの申請経費上限 | 専門家 |

| 5万円 | 大学教授、弁護士、弁理士、公認会計士、医師など |

| 4万円 | 大学准教授、技術士、中小企業診断士、ITコーディネータ |

なお依頼する専門家は、学識経験者やフリーランスなどの形態や兼業・副業であるかなどは問いません。ものづくり補助金の手続き時には、価格の妥当性を証明できるように複数の見積書が必要です。

補助金プラス

【2025.8】ものづくり補助金の専門家経費は具体的に何に使える?使う時の注意点も紹介 | 補助金プラス

ものづくり補助金は専門家経費も対象となります。本記事では、専門家経費の概要や具体的な活用例を紹介します。ぜひ参考にしてください。

運搬費

運搬費は、ものづくり補助金の補助事業にかかわる運搬料、宅配・郵送に必要な補助対象経費のことです。補助事業に必要な機械装置の運搬料は、機械装置費に含まれます。

クラウドサービス利用費

クラウドサービス利用費とは、補助事業のために必要なクラウドサービス・Webプラットフォームの利用費に該当する補助対象経費のことです。公募要領によると、次のものが対象となっています。

- サーバーの領域を借りる費用(サーバーの物理的なディスク内のエリアを借り入れリースを行う費用、見積書・契約書などで確認できるもので補助事業期間中の経費のみ)

- サーバー上のサービスを利用する費用

- ルータ使用料、プロバイダ契約料、通信料などで補助事業に必要に最低限のもの

サーバー購入費やサーバー自体のレンタル費などは対象になりません。

原材料費

原材料費とは、補助事業において試作品を作る際、試作品の開発に必要な原材料・副資材の購入に必要な補助対象経費です。対象になる原材料費は、試作品開発に使う最低限の終了にとどめつつ、補助事業期間中に使い切ることが原則になります。余った分は、補助対象になりません。

また、受払簿を作成して受払を明確化したり、仕損品・テストピースを保管したりなども行います。

補助金プラス

【2025.8】ものづくり補助金の原材料費とは?注意点も合わせて紹介 | 補助金プラス

中小企業の生産性向上のため、国が設備投資等を支援する目的の補助金として「ものづくり補助金」があります。そのものづくり補助金には「原材料費」という対象経費が存在し…

外注費

外注費とは、補助事業として新製品やサービスの開発を行う場合に、必要な加工・設計(デザイン)・検査などの一部を外注(請負や委託等)にかかる補助対象経費のことです。外注費を申請する際のルールは次の通りです。

- 外注先が購入する機械設備などの購入費用は対象外

- 外注先との書面による契約締結が必要

- 機械装置等の制作の外注は、機械装置・システム構築費に計上

- 同一代表者・役員が含まれている事業者、資本関係がある事業者、過去1年間にものづくり補助金で補助事業を実施した事業者を外注先にするのは不可

- 技術導入費と専門家経費を併せて支払うことは不可

- 導入した製品・サービスなどにかかる、サイバーセキュリティ対策のために実施する侵入テストの費用などは対象

補助金プラス

【2025.8】ものづくり補助金の外注費は具体的に何に使える?活用例や注意点を解説! | 補助金プラス

ものづくり補助金は外注費として活用することも可能です。本記事では外注費の詳しい説明や外注費の具体的な活用方法を解説します。ぜひ参考にしてください。

知的財産権等関連経費

知的財産権等関連経費とは、新製品・サービスの事業化にあたって、必要となる「知的財産権等の取得に必要な弁理士の手続代行費用」や、「外国特許出願のための翻訳料等の知的財産権等取得に関連する経費」に該当する補助対象経費のことです。補助事業で発生した知的財産権の権利は、事業者に帰属します。

補助事業の成果に関係ないものや、事業期間内に出願手続きが終わらないものは補助対象外です。さらに「日本の特許庁に納付する手数料等(出願料、審査請求料、特許料など)」や「拒絶査定に対する審判請求または訴訟に必要な経費」は、補助対象経費になりません。

ものづくり補助金に置いて実は補助対象外の経費

ものづくり補助金に関する経費の中には、実は意外にも補助対象外となる経費があります。事業計画書を作成するときには、補助対象経費と間違えて含めないように注意しましょう。順番に解説します。

ものづくり補助金に置いて実は補助対象外の経費

不動産、車両等の購入費

不動産関係や車両関係の購入費は、ものづくり補助金の経費の対象外です。また、修理費や車検費用も対象外になります。ただし、「事業所や作業所内のみで走行し、公道を自走できないもの」や「税法上の車両および運搬具に該当しないもの」は除きます。

設置場所の整備工事、基礎工事費

新しい機械設備等の据付に必要な軽微な工事は対象になりますが、設置に必要な整備工事や基礎工事などはものづくり補助金の経費の対象外です。

事務所等の家賃

補助事業期間中に発生する事務所等の家賃やその他の不動産関係の支出(保証金、敷金、仲介手数料、光熱水費など)は、ものづくり補助金の経費の対象外です。

広告費・販売促進費

ものづくり補助金のグローバル市場開拓枠に関する広告費・販売促進費は対象になりますが、それ以外の広告費・販売促進費は対象外です。

汎用性が高い設備の導入費用

購入した後に、補助事業実施のための用途以外にも使える汎用性が高い設備の導入費用は、ものづくり補助金の経費の対象外です。次のものが該当します。

- 事務用のパソコン

- プリンタ

- 文書作成ソフトウェア

- タブレット

- スマートフォン

- デジタル複合費

人件費(外注以外)

自社従業員の残業代や別手当など、外注以外で発生する自社の人件費は補助対象経費の対象外になります。ただし従業員に支払う給与支給総額に関しては、補助事業の各種評価に使われます。

研修費

研修費は原則として、補助対象経費の対象外です。しかし一方で研修(従業員間の技能指導や外部開催の研修)の実施は、ものづくり補助金の「大幅な賃上げに取り組むための事業計画」の妥当性の審査における、評価ポイントに入っています。

補助対象実施期間外のリース費用

リース契約で設備投資等を行ったとき、補助対象実施期間内にかかったリース費用は対象ですが、期間外にかかった分は補助対象経費の対象外になります。契約期間が補助事業期間を超える場合は、按分などの方式で算出された当該補助事業起案分のみが対象です。

中古品は対象となるが、制限あり

機械装置・システム構築費について、中古品の購入で申請する場合は補助対象経費になります。ただし中古品の場合は、「3者以上の中古品流通事業者から型式や年式が記載された相見積もりを取得すること」という制限がかかります。

その他の対象外経費

ここまで紹介した経費以外に補助対象経費の対象外となる費用は、主に次の通りです。

- 補助事業に関係のない費用、補助事業期間外に発生した費用など

- 工場建屋や構築物などの取得や組立部材の調達にかかった費用

- 電話代・インターネット利用料金など、クラウドサービス利用費に含まれるものを除いた通信費

- 税務申告、決算書作成等のために税理士、公認会計士等に支払う費用及び訴訟等のため

- の弁護士費用

- 文房具などの事務用品等の消耗品代、雑誌購読料、新聞代、団体等の会費

- 飲食、奢侈、娯楽、接待等の費用

- 振込等手数料や両替手数料

- 収入印紙や公租公課

- 各種保険料

- その他、公的な資金の用途として社会通念上、不適切と認められる経費

他にもいくつか対象外経費がありますが、詳細は公募要領をご覧ください。

ものづくり補助金の対象外になる事業者

ものづくり補助金に申請する際は、経費だけではなく自社がそもそも補助金の対象になるかどうかについても留意しなくてはなりません。

ものづくり補助金は要件を満たすことができればさまざまな事業者が対象となる補助金です。しかし、補助対象にならない事業者も存在します。

公募要領では、ものづくり補助金の対象外の事業者について以下のように記載されています。

⚫ 本補助金の申請締切日を起点にして 16 ヶ月以内に以下の補助金の補助金交付候補者として採択された事業者(採択を辞退した事業者を除く)、又は申請締切日時点において以下の補助金の交付決定を受けて補助事業実施中の事業者。

⚫ 申請締切日時点において、令和元年度・2 年度・3 年度・4 年度・5 年度補正「ものづくり・商業・サービス生産性向上促進補助金(1~18 次締切)」、平成 31 年度「ものづくり・商業・サービス高度連携促進補助金」、平成 30 年度補正「ものづくり・商業・サービス生産性向上促進補助金」、平成 29 年度補正「ものづくり・商業・サービス経営力向上支援補助金」、平成 28 年度補正「革新的ものづくり・商業・サービス開発支援補助金」、平成 27 年度補正「ものづくり・商業・サービス新展開支援補助金」の交付決定を受けたにもかかわらず、「事業化状況・知的財産権等報告書」を未提出の事業者。特に平成 29 年度補正「ものづくり・商業・サービス経営力向上支援補助金」以前については「事業化状況・知的財産権等報告書」の提出受付が終了しているため、本補助金への申請は一切できません。

⚫ 申請締切日を起点にして、過去 3 年間に 2 回、本補助金の交付決定を受けた事業者。

⚫ 次の(1)~(5)のいずれかに該当する事業者(みなし大企業)。

(1) 発行済株式の総数又は出資価格の総額の 2 分の 1 以上を同一の大企業※が所有している中小企業者等。

(2) 発行済株式の総数又は出資価格の総額の 3 分の 2 以上を大企業が所有している中小企業者等。

(3) 大企業の役員又は職員を兼ねている者が役員総数の 2 分の 1 以上を占めている中小企業者等。

(4) 発行済株式の総数又は出資価格の総額を(1)~(3)に該当する中小企業者等が所有している中小企業者等。

(5) (1)~(3)に該当する中小企業者等の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者等。

⚫ 公募開始日時点において、確定している(申告済の)直近過去 3 年分の各年又は各事業年度の課税所得の年平均額が 15 億円を超える事業者。

⚫ 申請以降に前記 A)~E)のいずれにも該当しなくなった事業者及びみなし大企業に該当することとなった事業者。ただし、補助事業実施期間終了日の後に前記 A)及び C)の資本金の額又は出資の総額並びに常時使用する従業員の数を超えることとなった事業者及びみなし大企業に該当することとなった事業者は補助対象外とならない。

⚫ 「暴力団員による不当な行為の防止等に関する法律」(平成 3 年法律第 77 号)第2条に規定する暴力団又は暴力団員と関係がある事業者。

⚫ みなし同一事業者

親会社が議決権の 50%超を有する子会社が存在する場合、親会社と子会社は同一法人とみなし、いずれか1 社の申請しか認められません。また、親会社が議決権の 50%超を有する子会社が複数存在する場合、親会社と複数の子会社は全て同一法人とみなし、いずれか 1 社の申請しか認められません。

なお、個人が複数の会社それぞれの議決権を 50%超保有する場合も同様に、複数の会社は同一法人とみなします。また、親会社が議決権の 50%超を有する子会社が、議決権の 50%超を有する孫会社や、更にその孫会社が議決権の 50%超を有するひ孫会社等についても同様の考え方に基づき、同一法人とみなします。加えて、上記に該当しない場合であっても、代表者が同じ法人についても同一法人とみなし、そのうち 1社の申請しか認められません。本補助金を目的に、主要株主や出資比率を変更し、申請することも認められません。これらにあてはまる複数の事業者が同一締切回において申請した場合には、申請した全ての事業者において公募申請要件を満たさないものとして扱いますのでご注意ください。

⚫ 申請時に虚偽の内容を提出した事業者。虚偽の内容で故意又は重過失により申請した場合、次回以降の公募への申請が一切できなくなりますので、十分ご注意ください。

⚫ 応募申請時点において、一時的に資本金の額又は出資の総額並びに常時使用する従業員の数の増加を行うなど、専ら本事業の補助対象者となることのみを目的として、資本金の額又は出資の総額並びに常時使用する従業員の数を変更していると認められる事業者。

⚫ 事業の遂行に主体的でないと判断される事業者。G ビズ ID を他者に貸し出す、他者が取得した G ビズ IDを使用する、事務局との窓口担当者を外部支援機関等に任せる等の行為は主体的でないとみなします。

⚫ 経済産業省及び中小機構から補助金交付等停止措置又は指名停止措置が講じられている事業者。

引用:ものづくり補助金 公募要領

医療法人がものづくり補助金に申請したり、保険診療と重複する事業への投資を想定したりしている場合は、ものづくり補助金の対象にはなりません。手続きを開始する前段階で、自らの団体が確実に交付基準を満たしているかの確認作業を必ず実施しましょう。

補助金プラス

【2025.8】ものづくり補助金は全業種使える?業種別の採択事例を紹介! | 補助金プラス

ものづくり補助金は、全業種どんな業種の方も申請できる補助金です。本記事ではものづくり補助金の概要や業種ごとの採択事例を紹介します。申請を検討している方はぜひ参考…

ものづくり補助金で対象経費を積算する際の注意点

補助対象経費を申請し、ものづくり補助金の交付を受ける際は、積算上の注意点をチェックしておきましょう。

ものづくり補助金で対象経費を積算する際の注意点

単価50万円以上の設備投資は必須

ものづくり補助金の経費には、原則として単価50万円以上の設備投資の取得・納品・検収が必ず含まれているのが条件です。

機械装置・システム構築費以外は総額500万まで

機械装置・システム構築費以外の経費は、税抜きで総額500万円までが補助上限額になります。グローバル市場開拓枠の場合は、税抜き1,000万円までが補助上限額です。

特定の費目は割合による上限も

補助対象経費における特定の費目に関しては、割合による上限が設定されているケースがあります。具体的に見ていきましょう。

| 特定の費目 | 補助対象経費総額(税抜き)の割合 |

| 技術導入費 | 1/3 |

| 専門家経費 | 1/2 |

| 外注費 | 1/2 |

| 知的財産権等関連経費 | 1/3 |

| 海外旅費 | 1/5 |

| 通訳・翻訳費 | 1/5 |

| 広告宣伝・販売促進費 | 1/2 |

消費税額分は補助対象外

ものづくり補助金の補助対象経費に対して発生した消費税額分は、ものづくり補助金の経費の補助対象外です。補助金交付申請額の算定段階において、あらかじめ除外しておいてください。

ものづくり補助金の対象経費と対象外経費がわからない場合は補助金プラスへご相談を

ものづくり補助金では対象経費の判断が複雑で、どの費用が補助対象になるのか分からず悩む事業者様が多くいらっしゃいます。対象外経費を誤って計上してしまうと、せっかくの申請が無駄になってしまう可能性もあります。

補助金申請に時間を取られて本業に集中できない事業者様には、補助金プラスの申請支援サービスがおすすめです。経費の適格性判断から事業計画書作成、必要書類の準備まで、申請に関わる作業を一括してサポートし、事業者様の負担を大幅に軽減します。

経験豊富な専門スタッフが、これまで培った知識と90%以上の採択実績をもとに、事業者様の申請を全面的にバックアップいたします。採択後の実績報告もオプションで対応可能なため、補助金交付まで安心してお任せいただけます。また、ものづくり補助金以外の補助金制度についてもご提案できます。

対象経費の判断でお悩みの事業者様は、ぜひ初回無料相談をご利用ください。補助金プラスが事業者様の補助金活用を成功へと導きます。

まとめ

ものづくり補助金は、補助事業期間中に使った経費の金額に応じて支払われる制度です。いくら補助事業のために支出したと主張しても、補助対象経費の対象外の支出では申請できません。

そのため、どのような機械設備や外注関係の費用が対象経費になるのかを事前に把握し、事務局へ提出する事業計画書へ反映しましょう。