中小企業新事業進出補助金(以下、新事業進出補助金)では補助金の給付は事業完了後であることを知っていましたか?つまり、新規事業で必要になる様々な経費の支払い後に、ようやく補助金を受け取ることができるのです。新事業進出補助金を利用する方は、補助金が支給される前に自身で対象経費の支払いを行う方法を考えなければいけません。

自己資金が十分にあれば自己資金で支払いを行えば良いですが、十分な資金がない場合はつなぎ融資を行う必要があります。この記事では新事業進出補助金を活用する際のつなぎ融資の方法やポイントを紹介します。

この記事の目次

つなぎ融資に関する説明の前に、新事業進出補助金のものについて解説します。

新事業進出補助金とは、事業再構築補助金の後継補助金と言われている補助金です。中小企業や小規模事業者が新たな事業展開にチャレンジする際にかかる資金を補助してくれます。

個人事業主を含む中小企業、中堅企業が対象です。高額の補助金を支給してくれる制度なので、自社の負担が少ないまま新規事業に挑戦できる人気補助金です。

新事業進出補助金を活用するには申請後に採択される必要があり、直近の採択率は37%程度でした。申請しても、誰もが活用できる補助金ではないことに注意しましょう。

つなぎ融資とは、手元に資金がないけれど先に費用の支払いが必要になるものに対し、一時的に資金を借りることができるものです。よく住宅ローンを組む時などに使われます。

画像出典:中小企業新事業進出補助金

画像出典:中小企業新事業進出補助金

新事業進出補助金では新規事業に必要な経費を自社で支払った後に補助金が給付されるため、自社資金が潤沢ではない場合は、つなぎ融資が必要となることが多いです。

新事業進出補助金の全体の流れは上図のようになっています。この全体の流れを分解して簡単に説明していきます。

このように、補助金が給付されるのは補助事業が完了し、実績報告まで終わらせた一番最後です。それまでに事業を開始しているので、当然経費の支払いが必要になってくるでしょう。その際に、自社資金がない場合はどうしても借入等が必要になります。そこで、つなぎ融資という選択肢が出てくるのです。

新事業進出補助金で考えられるトラブルとして、新事業進出補助金に採択されたのちに金融機関からつなぎ融資を受けられないことが分かり、新事業進出補助金の活用を辞退するというものがあります。

新事業進出補助金の申請支援を支援機関に依頼していた場合、成功報酬の支払いは採択発表後に行うケースが多いですが、つなぎ融資を受けられず採択を取りやめた際、支援機関への成功報酬をどうするかという事例でトラブルになることがあるかもしれません。

つなぎ融資を受けられない等、事業者の都合で補助金の採択を取りやめる場合でも、成功報酬を支払わなければいけないという契約にしている支援機関が多いです。そのため、事業者は新事業進出補助金を受け取らないにも関わらず、報酬は払わないといけないという状況になることもあるでしょう。

このようなトラブルを避けるためにも、また申請にかけた手間を無駄にしないためにも新事業進出補助金に申請する前からつなぎ融資の検討をしておくことが必要です。

おすすめの事業再構築補助金関連の記事も合わせてチェック

・直近公募回のスケジュール

・コンサルの選び方

・採択率の分析

・交付申請の方法

・事前着手の方法

・個人事業主の申請方法

・事業計画書の作成方法

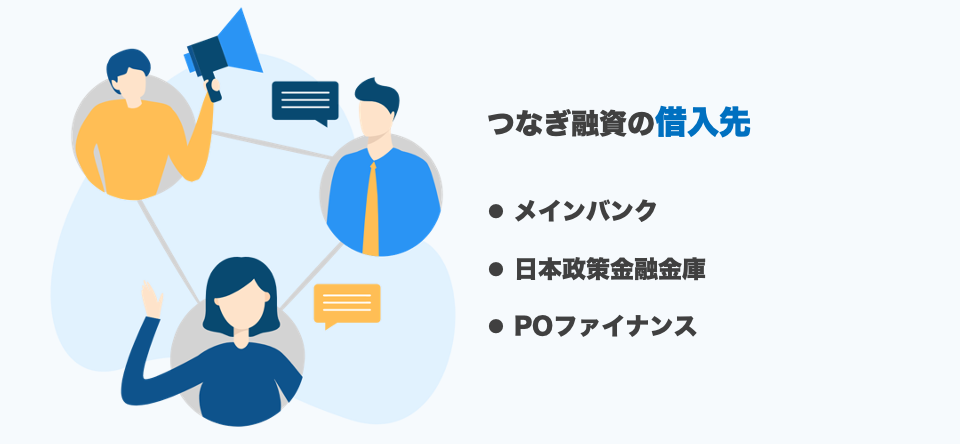

新事業進出補助金のつなぎ融資の借入先の主な候補について紹介します。

新事業進出補助金の申請を行う際、最初に取引先のメインバンクにつなぎ融資の相談をすると良いでしょう。メインバンクと普段から交流があれば銀行も事業者の財務状況を把握しているため、つなぎ融資がおりやすいと予想できます。

またメインバンクが認定支援機関であれば、補助金活用への理解もあるためつなぎ融資の話がスムーズに進むと考えられます。

日本政策金融公庫は政策金融機関で、資金調達が困難なことが少なくない中小企業・小規模事業者などを主な支援の対象としています。メインバンクでのつなぎ融資が難しかった場合は、日本政策金融公庫でのつなぎ融資を検討してみると良いでしょう。

POファイナンスとは受発注等の書類を電子記録債権化することで、これらを担保に金融機関からの融資を可能とするサービスのことです。新事業進出補助金であれば、補助金の交付決定情報を電子記録債権化して金融機関に担保として提供することでつなぎ融資を受けることができると予想されます。

詳しくはTranzax株式会社のホームページを参照してみてください。

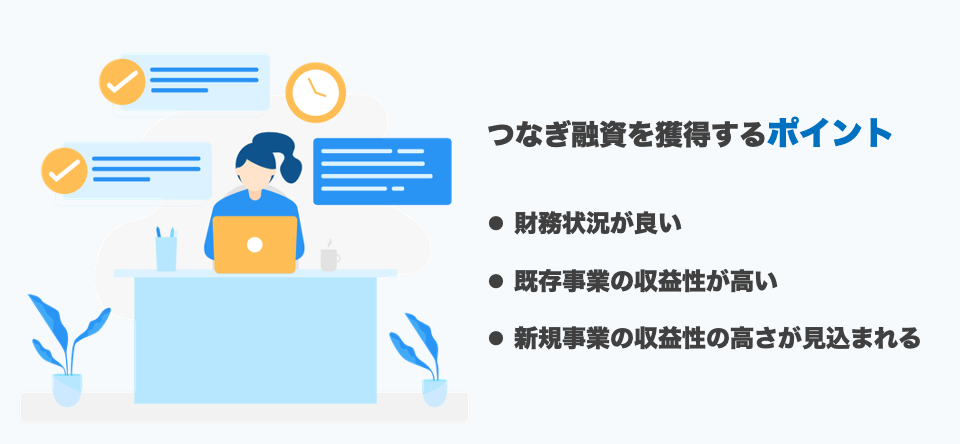

つなぎ融資は、必ずしも受けられるわけではありません。以下では、新事業進出補助金を活用する前につなぎ融資の審査に通過するポイントについて解説します。

新事業進出補助金のつなぎ融資を受けるためのポイント

自己資本比率や流動比率が高いなど、財務状況が健全であることがつなぎ融資の審査に通りやすくなるポイントです。

損益計算書の売上総利益がしっかり出ているか、貸借対照表の純資産や負債の状況も加味されます。財務に関する情報のまとめや必要な手続きは、日頃から忘れずに行っておきましょう。

既存事業の収益性が十分に高いこともつなぎ融資の審査に通るためのポイントです。

補助金を活用する際は既存事業と異なる新規事業を開始するわけですから、リスクの高い取り組みであると言えます。その分既存事業の収益による返済の見込みを示せると、つなぎ融資の審査に通りやすくなるでしょう。

新規事業における精度の高い収益の見込みがあるかどうかも、つなぎ融資の審査のポイントです。

新規事業の収益性の見込みや根拠、収益性を高める方法について検討することはつなぎ融資の獲得にも生きますし、補助金の審査にも当然生きてきます。新規事業に関する計画のブラッシュアップはしっかり行っておきましょう。

つなぎ融資を受ける際に必要な書類は銀行ごとに異なりますが、主に次のような書類が挙げられます。

詳しくはメインバンク等つなぎ融資を受ける予定の銀行に確認するようにしましょう。

補助金プラスは、新事業進出補助金に申請する事業者様に向けて申請時の支援を行なっています。新事業進出補助金に申請するけれど、何から始めたら良いかわからないとお困りの方も安心!事業計画書の書き方から必要書類の集め方までしっかりサポート可能です。つなぎ融資が必要かどうかについてもご相談いただけます。

これまで補助金プラスで支援してきた事業者様の採択率は98%です。採択に向けた丁寧なヒアリングを通し、サポートします。オンライン対応なのでどこに住んでいる事業者様でも補助金プラスのサポートを受けることができます。

まずは初回の無料相談もご利用ください。新事業進出補助金の利用を考えている方はぜひ補助金プラスにお問い合わせください!

新事業進出補助金では補助金の交付が支払いの後となるため、その際の資金調達の手段を必ず考えるようにしましょう。その際、つなぎ融資の選択肢も検討しておくのがおすすめです。

新事業進出補助金の申請後につなぎ融資を検討するとトラブルとなる可能性があるため、必ず新事業進出補助金の申請前に金融機関につなぎ融資の相談をしておくのがおすすめです。