【2024.2】事業再構築補助金のみなし大企業とは?

今回は事業再構築補助金におけるみなし大企業について説明してきます。事業再構築補助金は中小企業や中堅企業に向けた補助金であるため大企業は申請することができません。しかし、場合によっては資本金の規模は中堅企業や中小企業であるのにも関わらず、事業再構築補助金では大企業とみなされてしまうみなし大企業という枠組みが存在しています。事業計画など全て書いた段階で発覚すると大変勿体無いので、本記事を参考にして当てはまるかどうかチェックしてみてくださいね。

みなし大企業とは?

みなし大企業が定義されている理由

先ほども述べましたが、事業再構築補助金は中小企業や中堅企業を支援する目的の補助金であるため、大企業は申請することができません。しかし、大企業は中小企業や中堅企業規模の子会社や関連会社を保有している場合があります。これらの企業が申請してしまうと、間接的に大企業を支援していることになり、困っている中小企業や中堅企業の採択数が減ってしまいます。それらを防ぐため、大企業の子会社や関連会社はみなし大企業と定義され、対象から除外されています。

中小企業とは

中小企業者とは、一定の資本金額と従業員数のいずれかを満たす会社及び個人事業主になります。

| 業種 | 資本金の額又は出資の総額 | 常時使用する従業員の数 |

| 製造業、建設業、運輸業 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業(ソフトウェア業又は情報処理サービス業、旅館業を除く) | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業(自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) | 3億円以下 | 900人以下 |

| ソフトウェア業又は情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

| その他の業種(上記以外) | 3億円以下 | 300人以下 |

みなし大企業の定義とは?

みなし大企業の定義はいくつかありますので、事業再構築補助金公募要領から説明したいと思います。公募要領では以下のように記載されています。

(1)発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者

事業再構築補助金 公募要領

(2)発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している中小企業者

(3)大企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者

(4)発行済株式の総数又は出資価格の総額を(1)~(3)に該当する中小企業者が所有している中小企業者

(5)(1)~(3)に該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者。

(6)応募申請時点において、確定している(申告済みの)直近過去3年分の各年又は各事業年度の課税所得の年平均額が15億円を超える中小企業者

※1 大企業とは、中小企業基本法に規定する中小企業者以外の者であり、資本金及び従業員数がともに上表の数字を超える場合、大企業に該当します。また、自治体等の公的機関に関しても大企業とみなします。ただし、以下が株式を保有する場合は、その保有比率等をもって上記のみなし大企業の規定を適用しません。

・中小企業投資育成株式会社法に規定する中小企業投資育成株式会社

・投資事業有限責任組合契約に関する法律に規定する投資事業有限責任組合

※2 本条件の適用は、補助事業実施期間中にも及びます。

※3上記(3)の役員には、会社法第 2条第 15 号に規定する社外取締役及び会社法第 381 条第 1 項に規定する監査役は含まれません。

ここでのポイントは、株主だけでなく役員が大企業の役員、職員などの場合もみなし大企業とみなされるとのことです。また、資本金や大企業の役員などの要件を満たしていない場合でも、課税所得が直近過去3年分の平均が15億円を超える場合は無条件でみなし大企業と定義されてしまいます。かなり用件が厳しく、絶対に中小企業だけを支援したいという政府の強い思いを感じます。

みなし大企業は事業再構築補助金を受け取れない

最初に述べましたが、このような条件に当てはまってしまうと事業再構築補助金の申請がそもそもできなくなってしまいます。これらの期間は補助事業を行なっている期間がずっと含まれてしまいますので、採択後の資本政策や人事にも注意が必要です。

おすすめの事業再構築補助金関連の記事も合わせてチェック

・直近公募回のスケジュール

・コンサルの選び方

・採択率の分析

・交付申請の方法

・事前着手の方法

・個人事業主の申請方法

・事業計画書の作成方法

みなし中堅企業とは?

みなし中堅企業ってなに?

みなし大企業だけではなく、みなし中堅企業という定義も存在します。みなし中堅企業は以下のような定義になっています。

ただし、次の(1)~(5)のいずれかに該当する者は、大企業(資本金10億円以上)とみなします(みなし大企業)。同様に、先の(1)~(5)で「大企業」とされている部分が「中堅企業」である場合には、みなし中堅企業の扱いとなります。また、(6)に定める事業者に該当する者は中小企業者から除き、中堅企業として扱います。みなし中堅企業及び(6)に定める事業者は、中堅企業等として申請をしていただくことができます。

事業再構築補助金 公募要領 一部改変

(1)発行済株式の総数又は出資価格の総額の2分の1以上を同一の中堅企業が所有している中小企業者

(2)発行済株式の総数又は出資価格の総額の3分の2以上を中堅企業が所有している中小企業者

(3)中堅企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者

(4)発行済株式の総数又は出資価格の総額を(1)~(3)に該当する中小企業者が所有している中小企業者

(5)応募申請時点において、確定している(申告済みの)直近過去3年分の各年又は各事業年度の課税所得の年平均額が15億円を超える中小企業者

先ほど紹介したみなし大企業の要件で、役員や株主が一定の割合で大企業と関係があるとみなし大企業とみなされるという部分がありました。その部分が全て中堅企業に変わるだけですので、わかりにくいですが意味自体は簡単です。

みなし中堅企業は事業再構築補助金を受け取れる!

みなし中堅企業は、みなし大企業とは異なり事業再構築補助金を受け取ることができます!しかし、補助率が減少するなどの一定の制約があるため、事業計画の立案や申請金額には注意が必要です。全ての枠において、中堅企業等だと補助率が下がってしまいます。例えば成長枠・グリーン成長枠だと、通常は最大2分の1補助されますが、中堅企業ですと3分の1になってしまいます。

成長枠(下限100万円)

| 従業員 | 最大補助額 | 補助率 |

| 20人以下 | 2,000万円 | 中小企業者等 2分の1 中堅企業等 3分の1 |

| 21人から50人 | 4,000万円 | 中小企業者等 2分の1 中堅企業等 3分の1 |

| 51人から100人 | 5,000万円 | 中小企業者等 2分の1 中堅企業等 3分の1 |

| 101人以上 | 7,000万円 | 中小企業者等 2分の1 中堅企業等 3分の1 |

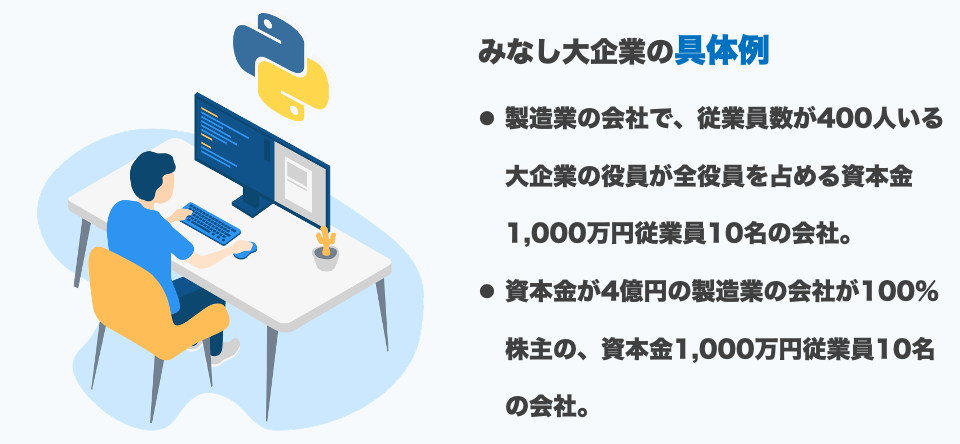

みなし大企業の具体例

みなし大企業に該当する例

・製造業の会社で、従業員数が400人いる大企業の役員が全役員を占める資本金1,000万円従業員10名の会社。

・資本金が4億円の製造業の会社が100%株主の、資本金1,000万円従業員10名の会社。

みなし大企業に該当しない例

・製造業の会社で、従業員数が400人いる大企業の役員が全役員のうち3分の2を占める資本金1,000万円従業員10名の会社。

・資本金が4億円のサービス業の会社が40%株主の、資本金1,000万円従業員10名の会社。

みなし法人とは

みなし法人とは、サークルや地域団体のように登記をされていない任意団体のことです。今回の事業再構築補助金ではみなし法人は申請ができません。NPOやNGO、財団などが非営利向けの団体に支給する形の補助金や助成金ではみなし法人も法人格として申請対象になるケースもあるようです。

みなし法人は、本事業の対象か。:

みなし法人(人格なき社団)とは法人として登記されていないが、事実上法人として機能している団体であり、サークルや学会などが該当します。本事業においては補助対象者に含まれていないため、対象外となります。詳細は公募要領を参照してください。

事業再構築補助金 よくあるご質問

まとめ

この記事では事業再構築補助金におけるみなし大企業について説明をしました。合同会社INUでは不動産のプロである宅建士や税理士、中小企業診断士などが様々な観点から事業計画の立案をサポートいたします。お問い合わせいただければ、御社がみなし大企業該当するかどうか詳細に調査いたします。無料相談を受け付けていますのでお気軽にお問い合わせください。