事業再構築補助金ではリース費が補助対象になっていることを知っていましたか?リース費は以前までは補助対象外でしたが、第6回公募より新たに補助対象として認められることになりました。

この記事ではリース費を計上するためのリース会社との共同申請の方法やその他条件について解説していきます。

この記事の目次

リース費用について解説する前に、まずは事業再構築補助金について解説します。

事業再構築補助金とは、日本経済の構造転換を促す目的で、コロナ禍で経営が難しくなってしまった事業者が新規事業等に挑戦する際に必要資金を支援してくれる補助金制度です。

対象となるのは資本金が10億未満の中堅企業、中小企業、個人事業主です。会社規模や従業員数によって補助金額も変わります。

いくつかの申請枠が設置されており、自社の新規事業の内容や目的に合わせた枠で申請を行います。申請枠によっても補助金額は異なります。また、公募回ごとに申請枠に変更が入ることもあります。

事業再構築補助金に申請しても、必ずしも補助金を受け取れるわけではなく、事務局から採択される必要があります。採択される事業者の割合はおおよそ50%程度で、すべての会社が採択されるわけではありません。申請時は、詳細な事業計画書を作成し、提出する必要があります。

事業再構築補助金における対象経費の一つ、リース費用について解説します。

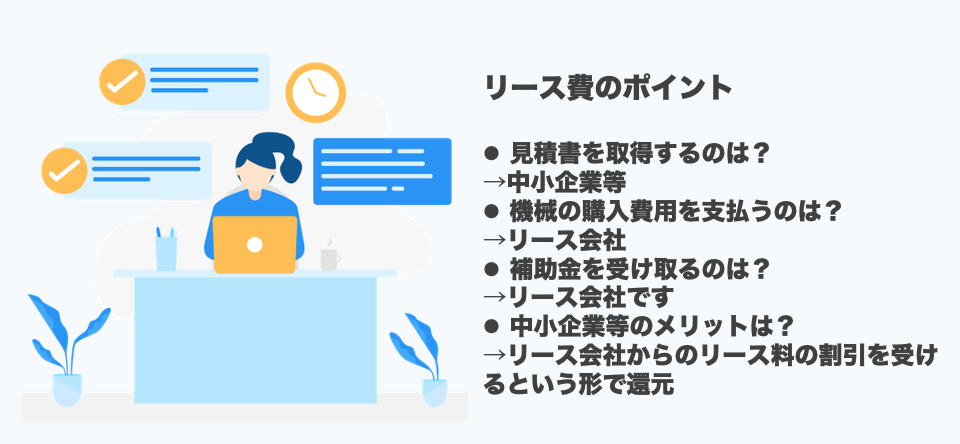

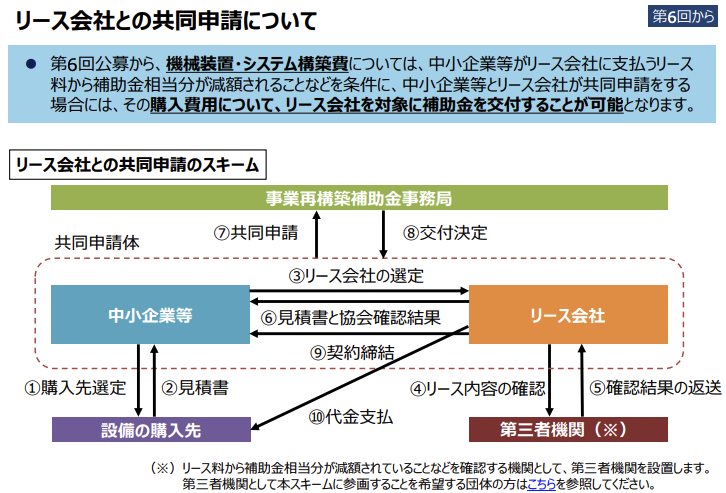

事業再構築補助金では、第6回公募よりリース費用が補助対象となりました。しかしリース費用そのものが補助対象となったわけではなく、リース会社の機械装置の購入費用に補助金が交付され、リース費用が割引になるという形で事業者は補助を受けることができます。

単にリース費用に対して補助金をもらえるわけではないということを覚えておきましょう。

(参照)リース会社との共同申請について

(参照)リース会社との共同申請について

リース会社との共同申請のスキームは上図の通りです。この共同申請のスキームについて、よくある質問を以下にまとめたので参考にしてみてください。

事業再構築補助金でリース費を申請するために、必ず満たすべき条件について解説していきます。

リース費用の対象となるのは、リース会社が購入する機械装置・システム費です。建物の賃貸料は対象となりません。リース費の対象経費の条件は、通常の事業再構築補助金の対象経費の条件と同様です。

事業再構築補助金でリース費を申請する際は、リース会社が、中小企業等が支払うリース費から補助金相当分が減額されることが条件となっています。共同申請を行う際には、リース料軽減計算書、リース会社が適切にリース取引を行うことについての宣誓書の二つの書類を提出する必要があります。

対象となるリース取引はファイナンス・リース取引に限らなくてはなりません。保有する資産を売却して賃貸借契約を結ぶセールアンドリースバックや、リースしている資産を第三者に貸す転リース取引は、事業再構築補助金のリース費の対象外です。

リース費の申請に必要となる書類は、以下の二点です。

以下でそれぞれについて説明します。

事業再構築補助金でリース費を申請するときは、事業再構築補助金の活用によってリース料が軽減することを計算したリース料軽減計画書を作成する必要があります。公益社団法人リース事業協会のホームページに公開されているリース料軽減計算書確認の手引きを参照に、書類を作成しましょう。

本書類は以下の流れで作成、提出を行います。

- リース会社が作成

- 公益社団法人リース事業協会に送付して確認を貰う

- 事業再構築補助金の電子申請で提出する

事業再構築補助金でリース費を申請する際、リース取引を適切に行うことに同意する宣誓書を作成して申請する必要があります。この書類はリース会社が作成する必要があるため、リース費を計上してリース会社との共同申請を依頼する場合は作成を依頼しましょう。

事業再構築補助金のホームページから様式をダウンロードすることができます。

おすすめの事業再構築補助金関連の記事も合わせてチェック

・直近公募回のスケジュール

・コンサルの選び方

・採択率の分析

・交付申請の方法

・事前着手の方法

・個人事業主の申請方法

・事業計画書の作成方法

補助金プラスでは、事業再構築補助金をリース費に活用したい事業者様に対して申請時の支援が可能です。必要書類の準備から事業計画書の作成まで、しっかり事業者様の状況をヒアリングしながらサポートします。申請する際はまず何から着手すれば良いのか迷ってしまう方もご安心ください!補助金プラスが事業者様のご相談に寄り添い、採択に向けて支援を行います。

これまで補助金プラスがサポートしてきた事業者様の採択率は98%と他社にはない高水準です。オンライン対応なので場所を問わずどこからでも補助金プラスのサポートを受けることができることも魅力の一つ!

まずは初回の無料相談をお試しください。事業再構築補助金についてお悩みの方は、ぜひ補助金プラスに一度ご相談ください!

事業再構築補助金でリース費を活用する際は、まずはリース会社が購入して、リース料が減額されるという形で事業者は事業再構築補助金の恩恵を受けられるという仕組になっています。

リース費を計上するには、通常の申請時必要書類に加えて別途他書類も必要です。本記事を参考に、ぜひ事業再構築補助金をリース費に活用してみてください。