新たに募集が始まったる中小企業新事業進出補助金(以下、新事業進出補助金)の対象経費の中に建物費というものがあります。この建物費は具体的にどんなことに使えるのか気になる方も多いでしょう。

今回は「建物費の範囲はどこまで?」「新築は対象外?」といった疑問にお答えします。新事業進出補助金で建物費を活用したいと考えている方はぜひ参考にしてみてください。

この記事の目次

建物費が対象経費に入っている新事業進出補助金とはどんな補助金制度なのでしょうか。

新事業進出補助金は、2025年4月から新たに公募が始まった補助金で、事業再構築補助金の後継補助金と言われています。中小企業や小規模事業者が既存事業のノウハウを活かした新たな事業に挑戦する際、かかる資金を補助してくれます。

公式では以下のような活用イメージが想定されています。

機械加工業でのノウハウを活かして、新たに半導体製造装置部品の製造に挑戦

医療機器製造の技術を活かして蒸留所を建設し、ウイスキー製造業に進出

引用:中小企業新事業進出補助金

上記の事例はしっかり既存事業で培った経験を活かした事業に新たに進出していますが、新規事業の内容は全く新しいものになっています。このように、これまでとは異なる事業を始める際に活用できるのが新事業進出補助金です。

新事業進出補助金の対象経費一覧は以下の通りです。今回解説する建物費も対象経費の中の一つです。

機械装置・システム構築費(建物費といずれか必須)

建物費(機械装置・システム構築費といずれか必須)

運搬費

技術導入費

知的財産権等関連経費

(検査・加工・設計等に係る)外注費(補助上限額:補助金額全体の 10%

専門家経費(補助上限額:100万円)

クラウドサービス利用費

広告宣伝・販売促進費(補助上限額:事業計画期間1年あたりの売上高見込み額(税抜き)の5%)

引用:中小企業新事業進出補助金 公募要領

上記の他に、注意すべき対象外経費もあります。公募要領をしっかり確認し、事前に自社が新事業進出補助金を何に使いたいのか考えておきましょう。

新事業進出補助金で受け取れる金額は以下のように発表されています。

| 従業員数 | 補助上限金額 | 補助率 |

| 従業員数20人以下 | 2,500万円(3,000万円) | 1/2 |

| 従業員数21~50人 | 4,000万円(5,000万円) |

| 従業員数51~100人 | 5,500万円(7,000万円) |

| 従業員数101人以上 | 7,000万円(9,000万円) |

※補助下限750万円

※大幅賃上げ特例適用事業者(事業終了時点で①事業場内最低賃金+50円、②給与支給総額+

6%を達成)の場合、補助上限額を上乗せ。(上記カッコ内の金額は特例適用後の上限額。)

参照:中小企業新事業進出補助金

上記はあくまでも上限金額ですが、それでもかなり高額の補助金額が設定されていることがわかります。下限金額が750万円と設定されていることも申請者にとっては補助金額をイメージしやすく、嬉しいポイントでしょう。

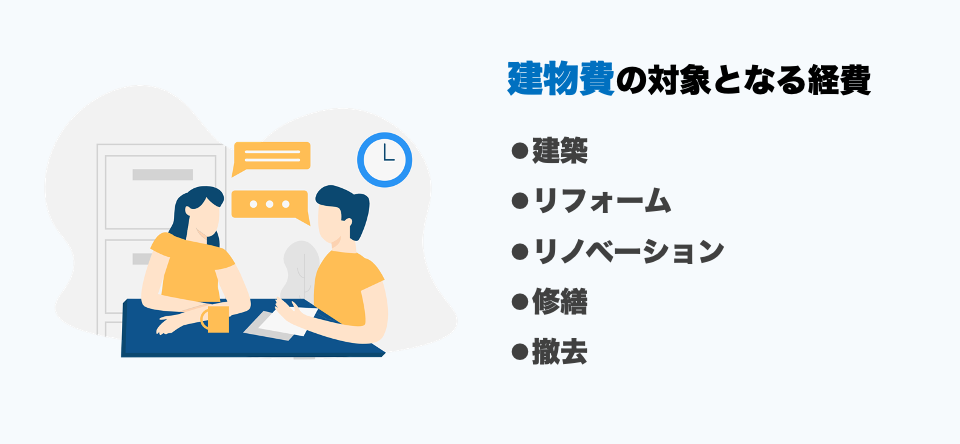

新事業進出補助金の対象経費の一つである建物費ですが、具体的にどのようなことに使う費用なのでしょうか。以下で解説します。

建物費とは、基本的に建物の建築、リフォーム、リノベーション、修繕、撤去にかかる費用です。新事業進出補助金の公募要領には、以下のように記載されています。

① 専ら補助事業のために使用される生産施設、加工施設、販売施設、検査施設、作業場、その他事業計画の実施に不可欠と認められる建物の建設・改修に要する経費

② 補助事業実施のために必要となる建物の撤去に要する経費

③ 専ら補助事業のために使用される建物に付随する構築物の建設に要する経費

※1 減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)における「建

物」、「建物附属設備」に係る経費が対象です。

※2 建物の単なる購入や賃貸は対象外です。

※3 入札又は相見積もりが必要です。

※4 補助事業により取得した建物等を不動産賃貸等に転用することは、一切認められませ

んのでご注意ください。不動産賃貸等に転用された場合、目的外使用と判断し、残存簿価相当額等を国庫に返納いただく必要がございますのでご注意ください。

※5 必ず①の経費を計上していることが必要です。②の経費のみで建物費を計上することは認められません。

※6 減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)における「構築物」に係る経費のうち、①で建設・改修する建物に付随する構築物のみが対象です。(対象となる構築物は①の建物に付属又は隣接しており、一体的に使用されるものであることが必要です。)必ず①の経費を計上していることが必要であり、③の経費のみで建物費を計上することは認められません。また、①で建設・改修する建物より耐用年数が短い構築物のみが補助対象となります。

引用:新事業進出補助金 公募要領

対象の建物としては事務所や工場、セントラルキッチン、倉庫などが挙げられるでしょう。新事業進出補助金で建物費を対象経費にしたい場合、事業計画書の中で建物費が必要な理由を記載し、認められれば対象にすることができると考えられています。

また新事業進出補助金の建物費は、新築である合理的な理由がない限り、新築の建設費は原則補助対象外です。事業再構築補助金では第6回以降、建物のリノベーションやリフォームなどの改修工事が主な用途とされていました。新事業進出補助金においても、どうしても新築で申請したい場合は別途新築の必要性に関する説明書等の提出が必要になるでしょう。

また、新事業進出補助金は建物費と機械装置・システム構築費のいずれかは必ず申請する必要があります。忘れることのないように注意しましょう。

新事業進出補助金で建物費を活用する場合、補助事業以外で使う建物には活用することはできないと考えられています。

事業再構築補助金では以下のように定められていました。

専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫その他事業計画の実施に不可欠と認められる建物の建設・改修に要する経費

事業再構築補助金 公募要領

対象になるのは専ら補助事業のために使用される建物と記載されているため、事業再構築補助金で申請した建物費は事業計画以外の範囲の用途には活用できないということです。

新事業進出補助金も、事業再構築補助金と同じルールになると考えて問題ないでしょう。補助事業以外の範疇で建物費を使ってしまうと、補助金を受け取れなくなってしまう可能性もあるので注意してください。

あわせて読みたい

【2024.2最新】事業再構築補助金とはなにかをわかりやすく解説!

経営者であれば知っておくべき補助金が事業再構築補助金ですが、「詳しくはわからない」という人も多くいるのではないでしょうか?この記事では、「誰が使える?」「何に使える?」といった疑問に答えながら誰でもわかりやすく事業再構築補助金について説明していきます!

新事業進出補助金で建物費を利用する際に覚えておきたいポイントはいくつかあります。以下でそれぞれ解説します。

建物費は入札や相見積もりを行う必要があるでしょう。

他の対象経費では相見積もりができない場合は行わなくても良いかもしれませんが、建物費は最低2社の同一条件での見積もりが求められる可能性が高いです。理由があって相見積もりを提出できない場合は、選定理由を明らかにした説明書と価格の妥当性を示す書類を用意する必要があるでしょう。

また、補助事業は補助事業実施期間中にすべての手続を完了させなければなりません。特に建物費にあるような建物の建設や改修には時間がかかるため、見積書などはなるべく早めに準備するのが良いでしょう。適切に準備しないと対象外となってしまうので要注意です。

建物費は、設備や店舗の撤去、縮小が伴う非製造業の業態転換における経費として利用することも多い経費です。しかし、先述した通り建物費はあくまでも改修がメインであるため、撤去費用や賃貸契約解除の際の原状回復費用のみの申請は対象外となるため認められないでしょう。

全ての経費項目に該当しますが、資産性を有するもの(建物やシステムなど減価償却を計上する項目)に関しては税抜きで50万円以上の支出をした場合、処分ができないと可能性があります。

どうしても処分しなければいけない場合は、事務局に届出を提出することで処分や売却はできますが、その際に残存している減価償却分は国に返還する必要が出てきます。そのため、すぐに売却する予定のものを新事業進出補助金で申請し、付加価値をつけるのはあまりおすすめできません。

おすすめの記事も合わせてチェック

・システム開発に事業再構築補助金を活用する方法は?

・倉庫建設・改修に事業再構築補助金を活用する方法は?

・ECサイト構築に事業再構築補助金を活用する方法は?

・事業計画書の作成方法

新事業進出補助金の建物費を使って建物の新築をしたい場合はいくつか注意すべきことがあります。

新事業進出補助金の建物費を使って新築する際の注意点

先述した通りですが、建物費は原則建物の改修費用として想定されています。改修の場合、金額も少額になり、自社物件やすでに賃貸している場所をリノベーションする場合は保有しているリソースがバリューアップするため、会社の保有している資産の価値も上がって投資対効果が上がります。そのため、事業計画書を審査される際の点数も高くなりやすいです。

建物費を活用する際は、なるべく改修費とするのがおすすめです。

それでも新築する必要がある場合は、審査事務局になぜ新築でなければならないのか「新築の必要性に関する説明書」を提出する必要が出てくるかもしれません。事業計画書に記載するのはもちろんですが、別途で新築の必要性に関する説明書を作成しましょう。wordファイルが公開されているので下のリンクの中からダウンロードしてみてください。

新築の必要性に関する説明書では、主に建物を新築することが補助事業の実施に必要不可欠であることと、既存の建物等を改築する等の代替手段がないことの2項目について説明をする必要があります。説明書も審査項目の範囲に含まれるので、申請する際は慎重に資料を作成しましょう。

あわせて読みたい

非公開: 【2026.1】新事業進出補助金のコンサルタントの選び方と最新の費用相場を徹底解説!

2025年から始まる新たな補助金制度として、中小企業新事業進出補助金(以下、新事業進出補助金)があります。補助金額も高い補助金制度なので、採択難易度も高い人気の補助金になるでしょう。

そんな補助金をぜひ活用したいと考えた時、申請支援のコンサルタントを利用する方も多いかと思います。本記事ではコンサルタントを選ぶ際のポイントやかかるお金の相場を紹介します。

これから新事業進出補助金に申請したいと考えている方はぜひ参考にしてみてください。

補助金プラスは新事業進出補助金に申請する際の申請支援サポートを行っています。もちろん建物費として補助金を活用したい方のご相談も受け付けています。建物費にしたいけどどうしたら良いかわからない、という方はぜひこれまでの採択率が98%の補助金プラスにご相談ください。事業者様の状況をしっかりヒアリングし、事業計画についてしっかりサポートします。

オンラインで対応するので全国各地の事業者様のサポートが可能です。無料相談も受け付けていますので、ぜひお気軽にご連絡ください。

この記事では新事業進出補助金における建物費と申請する際の注意点について説明してきました。対象外とされないように、建物費の範囲を確認し、もし新築に活用したいという場合は「新築の必要性に関する説明書」等が必要であることを覚えておきましょう。

補助金プラスでは不動産のプロである宅建士や税理士、中小企業診断士などが様々な観点から事業計画の立案をサポートします。また、新築の必要性に関する説明書の記載内容等のご相談も受け付けておりますのでお気軽にご相談ください。

現在、補助金プラスでは補助金無料相談を受け付けています。

「この事業で補助金が使えるか?」「採択率を高めるにはどうしたら良いか?」といった悩みがある方はまずはお気軽にご相談ください。

また、建築業界に関するIT技術の活用方法や最新のデジタル技術の情報については、下記サイトもご参考になります。ぜひご活用ください。

施工管理 システム(リフォーム・工務店向け)| 建築業界の業務管理なら【アイピア】