「事業再構築補助金の申請代行支援サービスの選び方のポイント」はこちら

※記事は作成時の公募要領をもとに作成しているため最新の情報と異なることがございます

監修者

松山市の税理士 越智聖税理士事務所代表。株式会社聖会計代表取締役社長。税理士。

経済産業省認定経営革新等支援機関

越智聖税理士事務所は平成27年4月に松山で開業した、主に中四国全域の中小企業の皆様をご支援している会計事務所である。会計・税務はもちろんのこと、お客様のお悩み事を解決する総合的なコンサルティング、緻密な経営診断にもとづく経営コンサルティングなどを得意としている。前職において関与先の上場支援、多くの業種の税務経営支援、相続税、事業承継対策に従事し、12年の実務経験を経て独立開業。現在、職員6名の体制でお客様を支援。

事業再構築補助金の書類確認など多岐にわたる業務に対応ができる。圧倒的な実績を持つ認定経営革新等支援機関として多くの事業者を支援。愛媛県内で事業再構築補助金の採択率が税理士、会計士、中小企業診断士などの中で5位になる。四国税理士会松山支部所属。

高齢化社会の要請である介護事業経営支援にも取り組み、新規事業立ち上げから財務体質改善、集客アドバイスなど、さまざまなサービスを提供。また、様々な業種に対応し、建設業、飲食業、不動産業、社会福祉法人、酪農業、さらには漫画家、芸能関係などの珍しい業種にも対応している。仕事のほとんどがお客様や他士業の先生からの紹介となっている。現状では80%が紹介で、それ以外は直接の依頼や、ネットでの集客である。税理士業務以外の仕事(保険、法人設立、建設業許可など)は、提携している専門家の方に積極的に依頼し、お客様へのサポート体制の拡充を図っている。顧問先が黒字になるように、出来上がった試算表を基に徹底的に分析して改善すべき点を指摘。また、多くの業種を取り扱っていて、周りの業界のヒアリング調査も実施。これにより、一般的には7割が赤字企業といわれるなか、当事務所の顧問先の黒字率は6割を超える。

【他媒体での監修事例】

・UPSIDERお役立ち記事にて記事監修

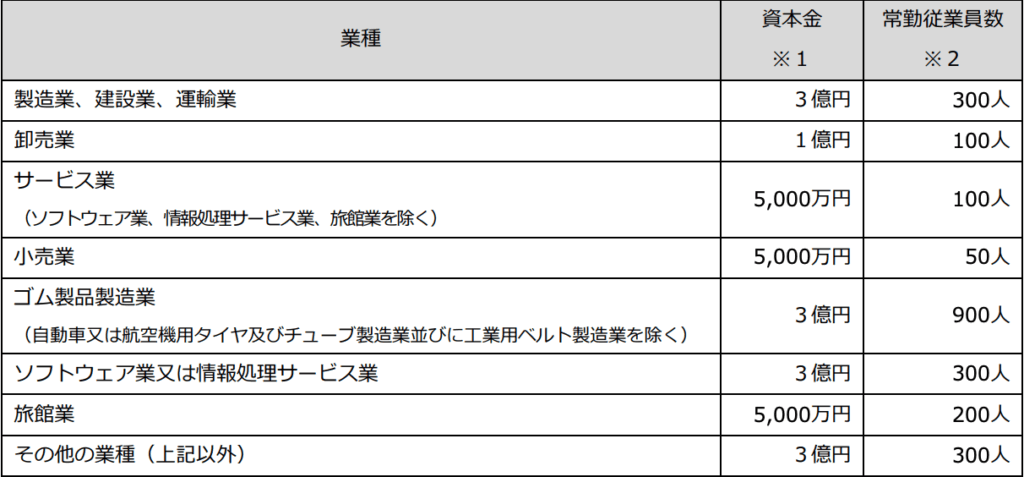

新事業進出補助金におけるみなし大企業とは?

資本金又は常勤従業員数が下表の数字以下となる会社又は個人であること

(ア) 発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者等

(イ) 発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している中小企業者等

(ウ) 大企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者等

(エ) 発行済株式の総数又は出資価格の総額をア~ウに該当する中小企業者が所有している中小企業者等

(オ) ア~ウに該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めて

いる中小企業者等

(カ) 発行済株式の総数又は出資価格の総額の2分の1以上をア~オに該当する中小企業者が

所有している中小企業者等

※ 「中小企業基本法(昭和38年法律第154号)」に規定する中小企業者以外の者であり、資本金及び従業

員数がともに「(1)中小企業者」の表の数字を超え、「(3)特定事業者の一部」にも該当しない場

合、大企業に該当します。海外企業についても、資本金及び従業員数がともに「(1)中小企業者」の

表の数字を超え、「(3)特定事業者の一部」にも該当しない場合、大企業とみなします。また、自治

体等の公的機関に関しても、「中小企業基本法(昭和38年法律第154号)」の適用外であり、大企業と

みなします。ただし、以下が株式を保有する場合は、その保有比率等をもって上記のみなし大企業の規

定を適用しません。

・「中小企業投資育成株式会社法(昭和38年法律第101号)」に規定する中小企業投資育成株式会社 「投資事業有限責任組合契約に関する法律(平成10年法律第90号)」に規定する投資事業有限責任

組合

・ 「銀行法(昭和56年法律第59号)」に規定する特定子会社(以下「投資専門会社」という。)が株

式を保有し、「銀行法(昭和56年法律第59号)」及び「銀行法施行規則(昭和57年大蔵省令第10

号)」に規定されている代表者の死亡及び高齢化その他の事由に起因してその事業の承継のために

支援の必要が生じた会社であって、当該事業の承継に係る計画に基づく支援を受けている会社(以

下「事業承継会社」という。)

・ 事業承継会社が株式を保有する法人

※ ただし、投資専門会社の株式を保有する金融機関が「金融機関による確認書」を作成すること

は不可。

※ 本条件の適用は、応募申請日から補助事業の完了までの間にも及びます。補助事業者が応募申請日から

補助事業の完了までの間に株主又は役員を変更することにより、みなし大企業に該当することとなった

場合は、当該補助事業者の交付決定を取り消します。

※ 上記ウの役員には、「会社法(平成17年法律第86号)」第2条第15号に規定する社外取締役及び「会

社法(平成17年法律第86号)」第381条第1項に規定する監査役は含まれません。

※ JV(協同企業体)構成員の申請においては、JV(協同企業体)の出資総額の過半数が大企業又はみなし

大企業である場合は本規定を準用し補助対象外とします。

引用:中小企業新事業進出補助金 公募要領

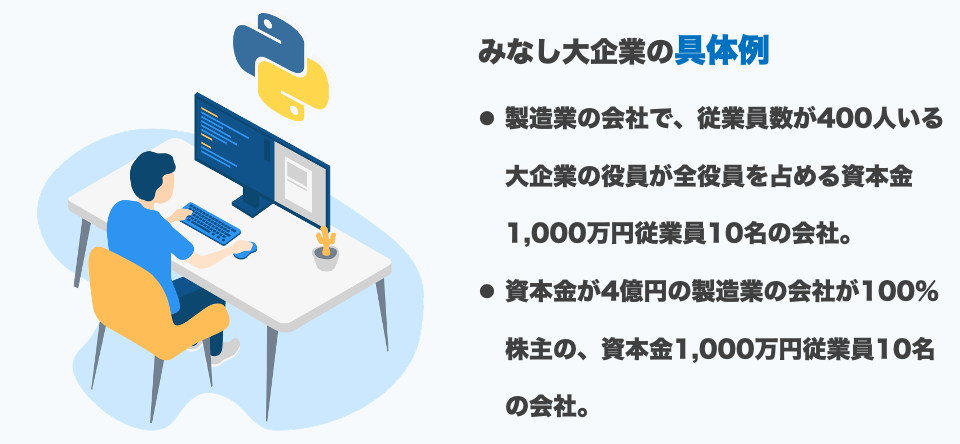

みなし大企業の具体例