「事業再構築補助金の申請代行支援サービスの選び方のポイント」はこちら

※記事は作成時の公募要領をもとに作成しているため最新の情報と異なることがございます

事業再構築補助金の申請をおこなう際は要件や確認事項も多いので、初めておこなう場合は困ってしまうことも多いでしょう。この記事では、事業再構築補助金は金融機関への相談が必要なのかどうかについて紹介します。事業再構築補助金の概要についても解説していますので、金融機関へ相談するか迷っている方はぜひ、参考にしてみてくださいね。

現在、新型コロナウィルス感染拡大の影響で企業の需要や売上回復が見込めない事業者もまだまだ多い状況です。そのようななかで、事業再構築補助金はウィズコロナ・ポストコロナに対応するために新規事業の展開、業態・業種転換などいままでの事業とはまったく異なる事業再構築に意欲的な中小企業等に対して支援をおこなうことで、日本経済の回復を促すことを目的としています。

最近では新型コロナウィルス感染拡大だけでなく、ウクライナ情勢の緊迫化もともない原油価格や物価高騰などの経済環境の激しい変化により中小企業等はより厳しい状況となっています。

このような危機的状況にある企業の事業再構築の取り組みに対して新たな支援を重点的におこなっていくのが事業再構築補助金制度です。

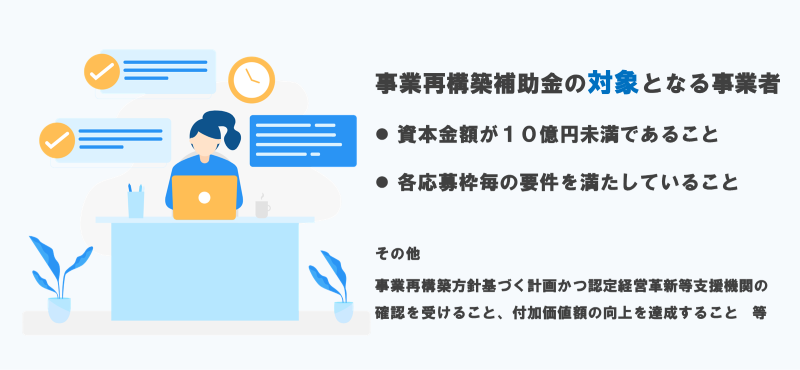

事業再構築補助金は、コロナ禍での影響を受けて落ち込んでいる事業者を応援する補助事業であり、補助対象者については、大前提として資本金10億円未満の事業者を対象としていることがあります。大企業でなければほとんどすべての中小企業等、中堅企業等、個人事業主など利用することが可能です。

また、これまでは事業再構築要件及びコロナ禍における売上高減少要件がありましたが、第10回の公募からは以下の2点となりました。

事業再構築方針に基いた事業計画について、認定経営革新等支援機関の確認を受けることが要件となっており、補助金額が3,000万円を超える案件は、金融機関(銀行、信金、ファンド等)の確認も受けることが要件となっています。金融機関が認定経営革新等支援機関を兼ねる場合は、金融機関のみで構いません。こちらは後ほど詳しく説明します。

付加価値額の向上については、補助事業終了後3~5年で付加価値額の年率平均3~5%(申請枠により異なる)以上増加、又は従業員一人当たり付加価値額の年率平均3~5%(申請枠により異なる) 以上増加させることが必要です。

なお、各応募枠によって、下記のような条件もあるため、よく確認しておきましょう。

申請を検討しているのであれば一度確認してみると良いでしょう。

事業再構築補助金をいくら受け取れるかどうかは、、枠ごとの補助率と補助上限額で決定します。事業再構築補助金の補助率は、1/2〜3/4で補助上限金額は100万円〜1.5億円となっています。

| 応募枠 | 中小企業等 | 中堅企業等 |

| ①成長枠 | 1/2(2/3) | 1/2(2/3) |

| ②グリーン成長枠 | 1/2(2/3) | 1/2(2/3) |

| ③卒業促進枠 | 1/2 | 1/3 |

| ④大規模賃金引上促進枠 | 1/2 | 1/3 |

| ⑤産業構造転換枠 | 2/3 | 1/2 |

| ⑥最低賃金枠 | 3/4 | 2/3 |

| ⑦物価高騰対策・回復再生応援枠 | 2/3※ | 1/2※ |

| 応募枠 | 従業員数 | ||||

| 〜5人 | 6〜20人 | 21〜50人 | 51〜100人 | 101人〜 | |

| ①成長枠 | 2,000万円 | 2,000万円 | 4,000万円 | 5,000万円 | 7,000万円 |

| ②-1グリーン成長枠(エントリー)(中小企業等) | 4,000万円 | 4,000万円 | 6,000万円 | 6,000万円 | 8,000万円 |

| ②-1グリーン成長枠(エントリー)(中堅企業等) | 1億円 | ||||

| ②-2グリーン成長枠(スタンダード) | 中小企業等:1億円 中堅企業等:1.5億円 | ||||

| ③卒業促進枠 | 成長枠・グリーン成長枠に準じる | ||||

| ④大規模賃金引上促進枠 | 3,000万円 | ||||

| ⑤産業構造転換枠 | 2,000万円 | 2,000万円 | 4,000万円 | 5,000万円 | 7,000万円 |

| ⑥最低賃金枠 | 500万円 | 1,000万円 | 1,500万円 | 1,500万円 | 1,500万円 |

| ⑦物価高騰対策・回復再生応援枠 | 1,000万円 | 1,500万円 | 2,000万円 | 3,000万円 | 3,000万円 |

これらの補助率と補助上限金額は、応募する枠や事業者の規模、従業員数によって決定するため公募要領を参照して自社がいくら受け取れるのか確認しておくと良いでしょう。

事業再構築補助金を申請する際に金融機関への相談が必要となる事例はおもに以下の2つです。

上記のケースの場合は金融機関に相談するのが確実ですので必ずチェックしましょう。

事業再構築補助金額が3,000万円を超える場合には、金融機関へ相談しましょう。3,000万円を超えてしまうと、金融機関と共同で新規事業の事業計画書を作成しなければなりません。

申請の際には、事業計画書に対して金融機関の確認書を添付する必要があります。そのため必ず、金融機関へ相談する必要がでてきます。

新規事業において借り入れをおこなう場合も金融機関へ相談したほうがいいでしょう。

前述でもご紹介したように事業再構築補助金額が3,000万円を超えるときは金融機関への確認が必要になります。この場合、金融機関のサポートが必要になりますが、もともと金融機関との取引がないと難しいケースもあります。

さらに新規事業において借り入れもしなければならないとなると事業再構築補助金との兼ね合いも考える必要があるでしょう。必要書類等も変わってくるので金融機関へ相談してしまったほうが安心かもしれません。

実際に金融機関に相談する場合、どの金融機関を選べばいいのでしょうか?

すでに特定の金融機関と取引がある場合は、その取引先の金融機関に相談すれば問題ありません。逆にすでに取引のある金融機関のほうが企業の詳細も把握していますし、新規事業にともなう借り入れや事業再構築補助金の申請についても相談しやすいでしょう。

サポートしてもらえる可能性も高くなるので馴染みのある金融機関に相談することをおすすめします。

認定支援機関は、中小企業に対して専門性の高い支援をおこなう機関のことをいいます。基本的には税理士や公認会計士、中小企業診断士、商工会議所などを指します。

中小企業支援に関する専門知識や実務経験が一定レベル以上ある機関を国が審査して、支援機関として認定しています。現在ではそのような認定支援機関を兼ねている金融機関も多くあります。

事業再構築補助金は、認定支援機関による確認書の提出が申請の際に必要となりますので、認定支援機関を兼ねている金融機関であれば、金融機関確認書と認定支援機関確認書を両方同時に発行してくれるので非常に便利です。

おすすめの事業再構築補助金関連の記事も合わせてチェック

・直近公募回のスケジュール

・コンサルの選び方

・採択率の分析

・交付申請の方法

・事前着手の方法

・個人事業主の申請方法

・事業計画書の作成方法

事業再構築補助金の申請で重要になるのが事業計画書の作成です。そのような事業計画書についても金融機関に相談することは可能なのでしょうか?

結論として金融機関だと基本的には事業再構築補助金に関する本格的なサポートはしてくれません。前述にて紹介したように認定支援機関を兼ねている金融機関であれば別ですが、通常の金融機関であると本格的なサポートは見込めないでしょう。

金融機関のなかには事業再構築補助金の申請支援をおこなっている金融機関もあります。事業再構築補助金の申請支援をおこなっている金融機関であれば事業計画書の作成についてもサポートしてくれる可能性があるので、まずは相談してみるといいかもしれません。

事業再構築補助金額が3,000万円を超える場合や新規事業で借り入れをおこなう場合は基本的に金融機関への相談が必要になることがわかりました。事業再構築補助金の申請が初めての場合はわからないことや不安なことも多いので、すでに取引のある金融機関があるときはその取引先の金融機関に相談したほうがいいでしょう。金融機関からの円滑なサポートを受けて事業再構築補助金の申請をスムーズに進めてみてください。