【2025.8】ものづくり補助金の事業化状況報告とは?書き方についても徹底解説!

ものづくり補助金の事業化状況報告とは何をすべきなのでしょうか。ものづくり補助金では、補助事業完了後に補助金を受給した後も定期的に状況報告を行う必要があります。

この記事では、ものづくり補助金の事業化状況報告はどんなものなのか、さらに具体的な記載方法についても紹介します。

この記事を読むと

- ものづくり補助金の事業化状況報告とは何かがわかる

- ものづくり補助金の事業化状況報告ではどんなことを書くべきなのかがわかる

補助金プラス

【2025.8】ものづくり補助金採択後の流れと確定検査等の必要な手続きを徹底解説 | 補助金プラス

ものづくり補助金は、採択された後もさまざまな手続きがあります。その採択後の流れについて、本記事ではまとめました。ぜひ本記事を参考に、ものづくり補助金の採択後の流…

監修者

松山市の税理士 越智聖税理士事務所代表。株式会社聖会計代表取締役社長。税理士。

経済産業省認定経営革新等支援機関

越智聖税理士事務所は平成27年4月に松山で開業した、主に中四国全域の中小企業の皆様をご支援している会計事務所である。会計・税務はもちろんのこと、お客様のお悩み事を解決する総合的なコンサルティング、緻密な経営診断にもとづく経営コンサルティングなどを得意としている。前職において関与先の上場支援、多くの業種の税務経営支援、相続税、事業承継対策に従事し、12年の実務経験を経て独立開業。現在、職員6名の体制でお客様を支援。

事業再構築補助金の書類確認など多岐にわたる業務に対応ができる。圧倒的な実績を持つ認定経営革新等支援機関として多くの事業者を支援。愛媛県内で事業再構築補助金の採択率が税理士、会計士、中小企業診断士などの中で5位になる。四国税理士会松山支部所属。

高齢化社会の要請である介護事業経営支援にも取り組み、新規事業立ち上げから財務体質改善、集客アドバイスなど、さまざまなサービスを提供。また、様々な業種に対応し、建設業、飲食業、不動産業、社会福祉法人、酪農業、さらには漫画家、芸能関係などの珍しい業種にも対応している。仕事のほとんどがお客様や他士業の先生からの紹介となっている。現状では80%が紹介で、それ以外は直接の依頼や、ネットでの集客である。税理士業務以外の仕事(保険、法人設立、建設業許可など)は、提携している専門家の方に積極的に依頼し、お客様へのサポート体制の拡充を図っている。顧問先が黒字になるように、出来上がった試算表を基に徹底的に分析して改善すべき点を指摘。また、多くの業種を取り扱っていて、周りの業界のヒアリング調査も実施。これにより、一般的には7割が赤字企業といわれるなか、当事務所の顧問先の黒字率は6割を超える。

【他媒体での監修事例】

・UPSIDERお役立ち記事にて記事監修

この記事の目次

ものづくり補助金とは?事業化状況報告も必要な補助金

まずは、ものづくり補助金がどのような補助金なのかを確認してみましょう。

ものづくり補助金とは?事業化状況報告も必要な補助金

ものづくり補助金の概要と目的

ものづくり補助金は、中小企業や小規模事業者が事業の競争力を高めるために活用できる重要な支援制度です。この補助金の主な目的は、企業の生産性向上を促進し、日本経済全体の活性化を実現することにあります。

具体的には、中小企業が将来にわたって続く様々な制度変更に対応しながら、革新的な新製品や新サービスの開発を進めるための設備投資費用を支援します。また、海外市場への展開を目指す企業の需要開拓活動についても補助対象となっています。

この補助金を通じて、中小企業は最新の機械設備やシステムを導入し、業務効率の向上や品質の向上を図ることができます。さらに、生産性が向上することで従業員の賃金アップにもつながり、企業と働く人の両方にメリットをもたらします。

つまり、ものづくり補助金は単なる資金援助ではなく、中小企業の持続的な成長と従業員の待遇改善を同時に実現するための戦略的な政策ツールと言えるでしょう。

ものづくり補助金で受け取れる金額

ものづくり補助金で実際に受け取れる金額は、実際に補助事業で使った費用に補助率を掛けた金額となります。以下が、ものづくり補助金の補助上限金額と補助率です。

製品・サービス高付加価値化枠

| 従業員数 | 補助上限金額 (補助下限額100 万円) | 補助率 |

| 5人以下 | 750 万円 | 中小企業 :1/2 小規模企業・小規模事業者及び再生事業者:2/3 |

| 6~20人 | 1,000 万円 | |

| 21~50 人 | 1,500 万円 | |

| 51 人以上 | 2,500 万円 |

グローバル枠

| 補助上限金額 (補助下限額100 万円) | 補助率 |

| 3,000万円 | 中小企業 :1/2 小規模企業・小規模事業者及び再生事業者:2/3 |

従業員数に応じて設定された上限額を超えて受け取ることはできないので注意しましょう。

具体例で説明すると、600万円の設備投資を行った場合、中小企業なら300万円(600万円×1/2)、小規模企業なら400万円(600万円×2/3)が補助金として受け取れます。

一方、1,200万円の設備投資を行った従業員5人以下の小規模企業の場合、計算上は800万円(1,200万円×2/3)を受け取れますが、上限額750万円が適用されるため、実際の受取額は750万円になるでしょう。

なお、補助金を受け取るには最低50万円以上の設備投資が必要です。従業員規模が大きい企業ほど上限額が高く設定されており、より大規模な設備投資に対応できる仕組みとなっています。

また、特例を利用すると補助上限金額を上げることができたり、補助率も高くなったりする場合があります。当てはまる場合は積極的に利用しましょう。

ものづくり補助金で使える対象経費

ものづくり補助金では、事業に必要な様々な経費を補助対象として活用できます。具体的には以下の経費が対象です。

製品・サービス高付加価値化枠

- 機械装置・システム構築費(必須)

- 技術導入費

- 専門家経費

- 運搬費

- クラウドサービス利用費

- 原材料費

- 外注費

- 知的財産権等関連経費

グローバル枠

- 機械装置・システム構築費(必須)

- 技術導入費

- 専門家経費

- 運搬費

- クラウドサービス利用費

- 原材料費

- 外注費

- 知的財産権等関連経費

- 海外旅費

- 通訳・翻訳費

- 広告宣伝・販売促進費

(グローバル枠のうち、海外市場開拓(輸出)に関する事業のみ)

ただし、単価50万円(税抜き)以上の設備投資が必須条件となっており、機械装置・システム構築費は必ず含める必要があります。

対象経費は幅広く設定されており、機械装置の購入費用だけでなく、システム開発費、技術導入のためのライセンス料、専門家への相談費用、設備の運搬費、クラウドサービスの利用料などが含まれます。また、試作品開発のための原材料費や外注費、特許出願などの知的財産権関連経費も対象となります。

実際の申請では、多くの事業者が複数の経費を組み合わせて活用しています。例えば、新しい機械装置を導入する際に、専門家によるコンサルティング費用や作業員の技術研修費用、試作品の材料費なども同時に申請するケースが一般的です。このように、事業全体に必要な経費を包括的に支援してもらえる点がものづくり補助金の大きな特徴です。

ものづくり補助金の事業化状況報告を含めたスケジュールについて

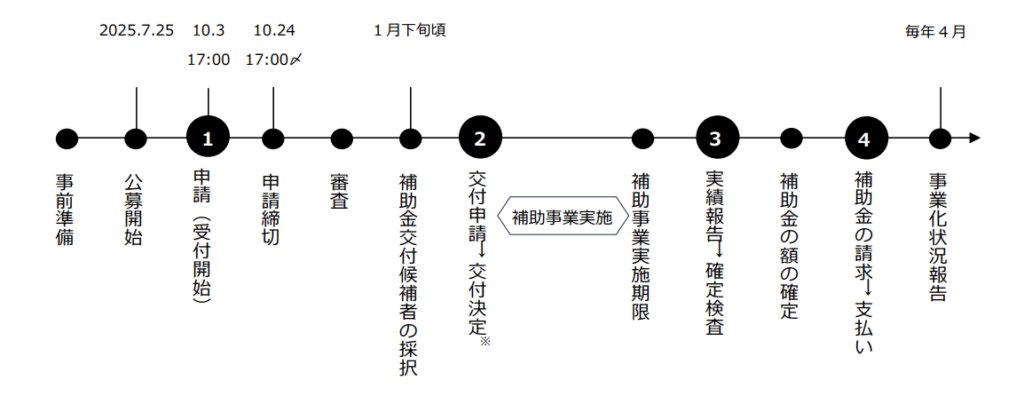

ではものづくり補助金の手続きに関するスケジュールを確認していきましょう。

ものづくり補助金の申請から補助金の受給に至るまでのスケジュール内容を、以下の第21次公募スケジュールを参考にしながらみていきます。

事業化状況報告は下記の表の一番最後、毎年4月に行われます。

ものづくり補助金の事業化状況報告を含めたスケジュールについて

申請、採択、交付申請

まずものづくり補助金の電子申請のためにGビズIDプライムを取得し、システムにて事業計画書や必要書類を送り、ものづくり補助金の申請を行います。

その後審査が行われ、審査に通過すると「採択通知」が届きます。その後に行う「交付申請」によって具体的な補助金額等の内容が決定します。

次いで事務局側より「交付決定」の通知が届いたら、実際に補助事業を開始します。

<補助事業実施中>

補助事業実施期間中は、「遂行状況報告書の提出や中間監査」が行われます。

<補助事業終了後>

補助事業が完了した後は、「実績報告書」及び見積書・請求書等などの経費出納帳関連書類・機材の納品場所写真等の提出です。電子システムから返送される書類内容の不備修正を行うとともに、事務局側からの「確定監査」を受け全ての書類が受理されると「補助金受給」となり、指定の口座に振り込まれます。

事業化状況報告

ものづくり補助金を活用した事業が完了した後も、継続的な報告義務があります。まず、補助事業完了後30日以内に実績報告書を提出する必要があり、この際に補助対象となった設備や関連書類の現地確認が行われる場合があります。

最も重要なのは、事業完了後5年間にわたって毎年続く事業化状況報告です。毎年6月末までに「事業化状況・知的財産権等報告書」を提出し、補助金を活用した事業がどのような成果を上げているかを報告しなければなりません。この報告では、売上や利益の状況、従業員の賃金水準なども確認されます。

この報告の際は、国や関係機関が実施する調査への協力も義務付けられています。

つまり、ものづくり補助金は単に設備投資の支援を受けるだけでなく、その後の事業成長についても継続的に国に報告し、補助金の効果を検証してもらう仕組みとなっています。

補助金の返還について

原則返済する必要のないものづくり補助金ですが、補助金の給付が完了したとしても補助金の返還が発生する場合があります。

毎年必須とされる事業化状況報告を行わなかった場合、補助金の返還を求めることがあると公募要領に明記されているので気をつけましょう。

さらに、補助金の返還は、ものづくり補助金で設定されている基本要件を満たせなかった場合等にも発生します。以下が基本要件です。

基本要件

基本要件①:付加価値額の増加要件

⚫ 補助事業終了後 3~5 年の事業計画期間において、事業者全体の付加価値額の年平均成長率(CAGR。以下同じ。)を 3.0%(以下「付加価値額基準値」という。)以上増加させること。

⚫ 具体的には、申請者自身で付加価値額基準値以上の目標値(以下「付加価値額目標値」という。)を設定し、事業計画期間最終年度において当該付加価値額目標値を達成することが必要です。

⚫ 付加価値額とは、営業利益、人件費、減価償却費を足したものをいいます。

基本要件②:賃金の増加要件 【目標値未達の場合、補助金返還義務あり】

⚫ 補助事業終了後 3~5 年の事業計画期間において、従業員(非常勤を含む。以下同じ。)及び役員それぞれの給与支給総額の年平均成長率を 2.0%(以下「給与支給総額基準値」という。)以上増加させること。

又は従業員及び役員それぞれの 1 人あたり給与支給総額の年平均成長率を事業実施都道府県における最低賃金の直近 5 年間(2019 年度を基準とし、2020 年度~2024 年度の 5 年間をいう。)の年平均成長率(以下「1 人あたり給与支給総額基準値」という。)以上増加させること。

⚫ 具体的には、申請者自身で給与支給総額基準値以上の目標値(以下「給与支給総額目標値」という。)及び 1 人あたり給与支給総額基準値以上の目標値(以下「1 人あたり給与支給総額目標値」という。)をそれぞれ設定し※1※2、交付申請時までに全ての従業員又は従業員代表者、役員(以下「従業員等」という。)に対して表明のうえ、事業計画期間最終年度において当該給与支給総額目標値及び 1 人あたり給与

支給総額目標値を達成することが必要です。

⚫ 事業計画期間最終年度において、少なくともいずれか一方の目標値を達成する必要があります。いずれも達成できなかった場合、達成度合いの高い目標値の未達成率に応じて補助金返還を求めます。また、従業員等に対して設定した目標値の表明がされていなかった場合、交付決定取消し、補助金返還を求めます。

⚫ 給与支給総額とは、従業員及び役員に支払った給与等(給料、賃金、賞与及び役員報酬等は含み、福利厚生費や法定福利費、退職金は除く)をいいます。また、1 人あたり給与支給総額とは、給与支給総額を従業員数及び役員数で除したものをいいます。

基本要件③:事業所※内最低賃金水準要件【目標値未達の場合、補助金返還義務あり】

⚫ 補助事業終了後 3~5 年の事業計画期間において、事業所内最低賃金(補助事業の主たる実施場所で最も低い賃金)を、毎年、事業実施都道府県における最低賃金より 30 円(以下「事業所内最低賃金基準値」という。)以上高い水準にすること。

⚫ 具体的には、申請者自身で事業所内最低賃金基準値以上の目標値(以下「事業所内最低賃金目標値」という。)を設定し、交付申請時までに従業員等に対して表明のうえ、毎年、当該事業所内最低賃金目標値を達成することが必要です。

⚫ 達成できなかった場合、補助金返還を求めます。また、従業員等に対して設定した目標値の表明がされていなかった場合、交付決定取消し、補助金返還を求めます。

※ ここでいう「事業所」とは、「補助事業の主たる実施場所」を指します。P7 に記載されている補助事業の主たる実施場所の考え方にしたがって目標値を設定し、申請・報告してください。なお、主たる実施場所における従業員の最低賃金を、本要件の達成状況として事業化状況報告において報告してください。

基本要件④:従業員の仕事・子育て両立要件(従業員数 21 名以上の場合のみ)⚫ 「次世代育成支援対策推進法」(平成 15 年法律第 120 号。以下「次世代法」という。)第 12 条に規定する一般事業主行動計画の策定・公表を行うこと。

⚫ 具体的には、申請時までに、次世代法に基づき一般事業主行動計画を策定し、仕事と家庭の両立の取組を支援する情報サイト「両立支援のひろば」に策定した、申請締切日時点で有効※な一般事業主行動計画を公表することが必要です。

※ 「申請締切日時点で有効」とは、申請締切日が一般事業主行動計画の計画期間内に入っている必要があります。

⚫ 一般事業主行動計画を「両立支援のひろば」に掲載するにあたっては、1~2 週間程度の期間を要しますので、該当事業者はお早めに一般事業主行動計画の策定・公表に向けた準備等を行ってください。また、策定・公表した一般事業主行動計画は、可能な限り管轄の都道府県労働局へ届出ください。

基本要件の②、③は未達の場合に補助金の返還が求められるので気をつけましょう。また、グローバル枠に申請する場合は上記の他にも基本要件があります。

さらに、収益納付制度というものもあります。収益納付制度は、ものづくり補助金の補助事業完了後に5年間定期的に行う事業化状況報告において、相当の収益が出ている際に発生する補助金返還制度です。

ものづくり補助金の事業化状況報告書の内容について

例外なく、ものづくり補助金を活用した全ての補助事業者は、補助事業を終了した後6年間にわたって、事業化状況報告にて報告をする必要があります。

ものづくり補助金の事業化状況報告に何を記載すればよいか、報告項目とともに1つずつ確認していきましょう。

ものづくり補助金の事業化状況報告書の内容について

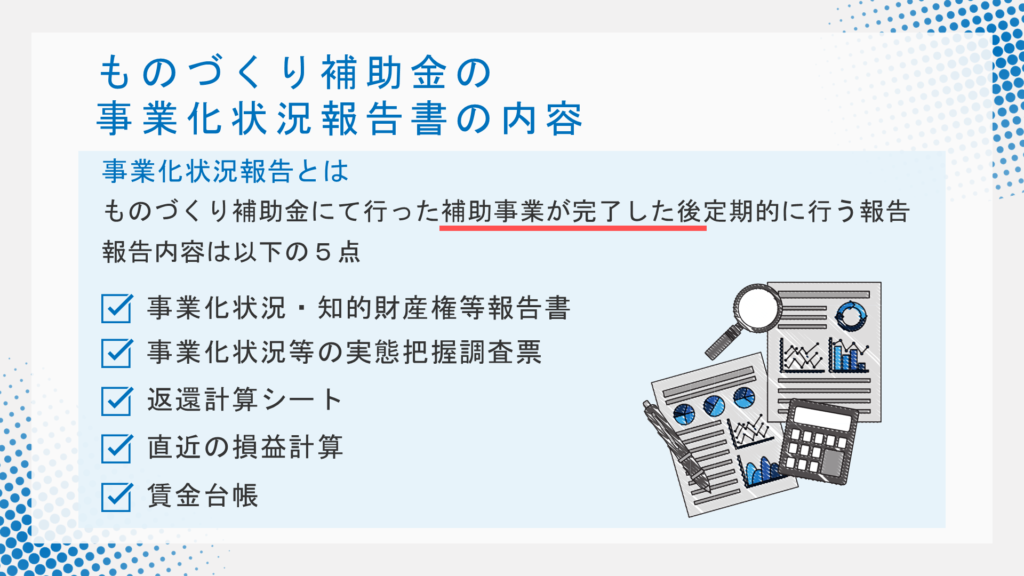

ものづくり補助金の事業化状況報告書の内容

事業化状況報告は、ものづくり補助金にて行った補助事業が完了した後定期的に行う報告ですが、報告を行うタイミングは共通の報告期間が設けられています。報告内容は以下の5点です。

- 「事業化状況・知的財産権等報告書」

- 「事業化状況等の実態把握調査票」

- 「返還計算シート」

- 直近の損益計算書(知的財産権の報告は、交付決定から報告対象年度終了時点までの損益計算書をいう。)

- 賃金台帳

全事業者共通の事業化状況報告の報告期間は、毎年4月1日〜5月31日の2か月間です。1回目の報告時期は補助金額が確定した時期で決まるので、事業者毎に報告の開始時期は異なります。

また報告回数は、事業計画年数に関わらず、1回目の報告から5年間で計6回行います。事業化状況報告は毎年4月に行いますので、事業者は忘れずに手続きを行いましょう。

事業化状況・知的財産権等報告システムを用いて報告

事業化状況報告は「事業化状況・知的財産権等報告システム」を利用して報告をします。システムのログインは下記 URL よりログインします。

→令和元年度補正ものづくり・商業・サービス生産性向上促進補助金

「事業化状況・知的財産権等報告システム」

またURLログインの際には gBizID プライムのアカウント ID ・gBizID プライムのパスワードがそれぞれ必要です。

GbizID取得についてはこちら

ものづくり補助金の事業化状況報告書の書き方

では、以下では具体的に事業化状況報告書に書くべきことを確認してみましょう。

ものづくり補助金の事業化状況報告書の書き方

事業化状況の書き方

まず事業化状況についてです。ものづくり補助金の交付規定にある「事業化状況・知的財産等報告書」に記載を行います。事業化についての報告には、補助事業の実施成果と、実際に事業化が為されたかを回答する箇所があります。

まだ事業化できていない場合は事業化なしを選択するようにしましょう。次いで下記を記載します。

- 補助事業に要した経費

- 補助金確定額

- 補助事業に係る本年度売上額

- 補助事業に係る本年度収益額

- 控除額

- 本年度までの補助事業に係る支出額

- 基準納付額

- 前年度までの補助事業に係る全国中央会への累積納付額

- 本年度納付額

- 備考

知的財産権取得状況の書き方

知的財産権等についての報告は、ものづくり補助金の補助事業に係る知的財産権について報告を行えば良いので、会社全体の知的財産権の報告は必要ありません。

知的財産権等の取得状況について、現在出願中又は既に取得済みであるならば、該当する件数を記載しましょう。ちなみに、件数のカウントは報告対象年度ごとではなく、交付決定から報告対象年度終了時点までの出願中・取得済みの全件数を記載します。なお、それぞれの件数ごとに、以下の内容の記載が必要です。

- 種類

- 出願日

- 出願番号

- 出願人

- 審査請求日

- 登録番号

- 技術内容

- 備考(備考欄には、知的財産権等の取得に係る最新状況や、譲渡及び実施権設定の場合は、相手先(名称・住所・電話)及び条件(契約日・契約期間・金額等)を具体的に記入)

給与支給状況の記載

続いて事業化状況報告の給与支給状況を記載していきます。ここから先の給与支給総額と事業所内最低賃金の箇所は、ものづくり補助金申請の基本要件に位置付けられる重要項目です。

基本要件では、給与支給総額を年率平均2.0%以上増加させることが求められます。

さて、給与支給総額(または一人当たりの賃金)の記載方法についてですが、報告のタイミングは事業計画終了後です。給与支給総額の年率平均の記載方法は、〈年率平均の増加〉を確認するための特別計算式を用いて数値をだしていきます。

〈年率平均の増加確認〉の計算式は以下を用います。

給与支給総額は上に挙げた計算式により算定された比率が給与支給の現況にあたります。ここで注意が必要なのが、年率平均の増加が2.0%以上であれば何の問題もありません。

しかし、算定された比率が2.0%未満だった場合、補助金の返還義務が発生します。返還する額は、ものづくり補助金の「返還計算シート」にて算定し補助金の返還額を決定します。

また事業化状況報告の給与支給状況の記載箇所について、給与支給総額の比率を用いずに、一人あたりの賃金の年率平均増加率を用いる場合は、特別な事情についての具体的な説明を記載しなければなりません。

ものづくり補助金の給与支給総額の詳細についてはこちら

事業所内最低賃金の記載

次に事業所内最低賃金についての記載方法です。事業者内最低賃金の向上は、ものづくり補助金を申請する事業者が「地域別最低賃金(国が定める地域別の最低賃金)」から30円以上あげなくてはなりません。毎年3月末時点で報告を行います。

事業所内最低賃金の確認ですが、地域別最低賃金+30円という状況は何かというと、例えば、東京都の地域別最低賃金は、令和6年10月では1,163円です。

なので、ものづくり補助金の基本要件にある「事業場内最低賃金を地域別最低賃金+30円以上の水準にする」に適用させるために、事業者は補助事業実施場所で働く従業員の時給を、1,163円+30円=1,193円以上にすることが求められるということです。

もちろん、ものづくり補助金を申請した段階で事業者内最低賃金が、地域別最低賃金+30円以上である場合は賃上げを行う必要はありません。

では事業所内最低賃金の箇所の記載ですが、下記の内容を記載します。

〈最低賃金の増加確認〉

- 毎3月末時点での地域別最低賃金(円):ア

- 事業場内最低賃金計画(円):イ

- 本報告時における事業場内最低賃金(円):ウ

上記の数値を比較して、

(1)イ(事業場内最低賃金計画(円))≦ ウ(本報告時における事業場内最低賃(円))→返還不要

(2) イ (事業場内最低賃金計画(円))> ウ(本報告時における事業場内最低賃(円))→返還必要

となり、最低賃金の基本要件水準を満たさなかった場合は補助金の返還義務が発生します。上記の給与支給総額の対応と同じで、ものづくり補助金の「返還計算シート」にて算定し、補助金の返還額を決定します。

事業化状況等の実態把握調査票

ここまでで、内容によっては補助金の返還が発生する給与支給総額と事業所内最低賃金の記載が完了し終えると、次は事業化状況等の実態把握調査票へと移ります。事業化状況等の実態把握調査票では、事業の状況について1.現在の取組状況や2.継続試作開発の状況、3.事業化に関する状況の内容を記載していきます。

1.現在の取組状況では、3つの区分別(①補助金交付申請時・②補助事業実施年度末・③現在)に下記を記載します。

- 資本金

- 従業員数

- 総売上高

- 経常利益及び付加価値額の算出

- 営業利益

- 営業外費用

- 経常利益

- 人件費

- 減価償却費

- 付加価値額

ここでは、3つの区分別(①補助金交付申請時・②補助事業実施年度末・③現在)の経営・財務状況を示します。

また、現在の取組状況の箇所では、「現在までの事業化に関する状況」にて現在事業化が行われてるかどうかを(有 / 無)で記入する箇所があります。ここで、現在事業化が(有)であると選択した場合、事業化した事業の状況について以下のいずれかをチェックするようになっています。

〈事業化「有」を選択した場合〉

- 第1段階 : 製品※5の販売活動に関する宣伝等を行っている

- 第2段階 : 注文(契約)が取れている

- 第3段階 : 製品※5が1つ以上販売されている

- 第4段階 : 継続的に販売実績はあるが利益は上がっていない

- 第5段階 : 継続的に販売実績があり利益が上がっている

またものづくり補助金を活用した事業内容が、「ものづくり技術」ではなく「革新的サービス」で活用した事業者は、製品をサービス等に読み替えて事業化段階を選択します。

2.継続試作開発の状況では、成果や事業化の見通しを記載します。

次に、補助事業に係る試作開発等の所要経費の推移について、「総事業費」、「自己負担額」、「補助金額」のそれぞれを補助事業年度と以降5年間について記載します。

3.事業化に関する状況では、まず以下の2点において該当するかを選択します。

(1)補助事業の成果に基づく製品の販売又は譲渡

(2)補助事業の成果に基づき取得した知的財産権等(特許権、実用新案権、商標権若しくは意匠 権

の譲渡又は実施権の設定

いずれかに該当した際は、下記の表にある項目内容の記載が必要です。

- 製品の名称

- 販売金額(売上額)

- 1個当たり原価

- 販売数量(売上数量)

- 販売原価

- 補助事業に係る本年度収益額

原価算出表の記載

事業化状況報告の最後の項目は原価算出表です。原価算出表は原材料費、外注加工費、労務費、工場経費の経費ごとに「当該事業の原価」、「原価総額」、「当該事業の原価算出根拠」を記載していきます。一番最後に、総原価・総製造数量・一個当たり原価を記せば完了です。

ものづくり補助金の事業化状況報告に不安がある方は補助金プラスがサポート可能です

ものづくり補助金の採択を受けた事業者様にとって、事業化状況報告は重要な手続きです。しかし、報告書の作成や必要書類の準備に戸惑う事業者様も少なくありません。本業に専念したい中で、複雑な報告業務に時間を取られるのは大きな負担となります。

補助金プラスでは、事業化状況報告のサポートをオプションサービスとして提供しています。採択率90%以上の実績を持つ専門家が、報告書作成から書類整理まで丁寧にサポートします。オンライン対応により全国の事業者様にご利用いただけ、事業者様は本来の事業活動に集中できます。

事業化状況報告でお困りの際は、ぜひ補助金プラスまでお気軽にお問い合わせください。

まとめ

ものづくり補助金の事業化状況報告は、事業化の詳しい情報や具体的な数値や算出根拠など細やかな記載が求められます。事業者は補助金の交付を受けてから計6回、5年間にわたっての事業化状況報告が必要です。

事業化状況報告の記載方法を確認し、交付規定及びよくある質問集を参考にしながらスムーズに報告手続きを完了させましょう。